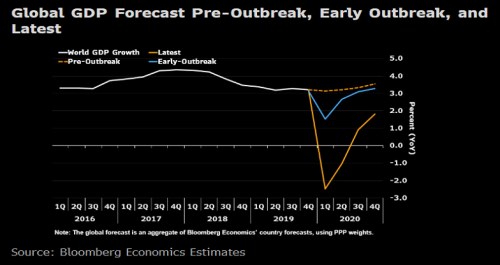

Bloomberg Economics předpovídá globální ekonomice recesi v první polovině letošního roku a zotavení ve druhé. První část předpovědi vypadá skálopevně. Ta druhá stojí na vodě. Aby k zotavení v druhé polovině tohoto roku skutečně došlo, musela by se stát spoustě věcí.

Globální ekonomika se v prvním pololetí zmenší podle Bloombergu meziročně o 1,8 %, což kontrastuje se zhruba 3% růstem v loňském roce. V tom letošním by sesun nakonec mohl dosáhnout -0,2 %. Rekonvalescence ve druhém pololetí v tomto základním scénáři naprosto závisí na schopnosti zemí poprat se s nákazou, dostat virus pod kontrolu – a dodat dostatečnou pomoc, která by kompenzovala ušlou produkci.

Modelovým případem je opět Čína. Na základě prudkého propadu hlášených případů je důvod se domnívat, že v prvním kvartálu se čínskou nákazu podaří ohraničit. V lednu se infekce množily, v únoru vypnuli ekonomiku, a v březnu případy nákazy novým typem koronaviru začaly klesat – z únorových tisícovek se v březnu Číňané dostali na desítky případů. Aktivita je podle našeho odhadu z více než 85 % zpátky v normálu.

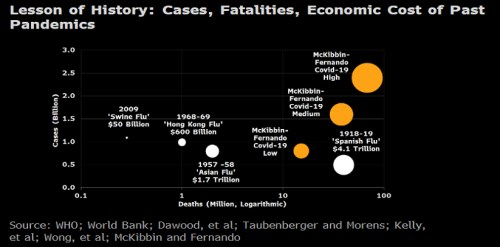

Pokud se bude nákaza v jiných zemích ubírat po stejné trajektorii, mohla by ekonomika do začátku druhého pololetí znovu běžet. Není to ale ani zdaleka jisté. Minulé pandemie trvaly roky, viz epidemie chřipky španělské (1918-19), asijské (1957-58) a hongkongské (1968-69). Otázkou je také schopnost dodržovat sociální distancování. Podle vědců z Imperial College London by tu karanténní opatření mohla být s námi i 18 měsíců, nebo dokud se nepodaří najít účinnou vakcínu.

Španělská chřipka stála odhadem 5 % globálního HDP. Podle jednoho scénáře, vypracovaného akademiky Austrlian National University Warwickem McKibbinem a Roshenem Fernandem by COVID-19, nemoc způsobovaná novým typem koronaviru, mohla stát i dvojnásobek.

Číně předpovídají ekonomové Bloombergu propad o 11 % v prvním čtvrtletí a expanzi o 1,4 % za celý tento rok. I takto - na čínské poměry chabé – číslo ale pořád závisí na tom, že ve druhém kvartálu se ekonomika začne vzpamatovávat. A globální poptávka jí v tom bude pomáhat jenom minimálně.

U eurozóny předpokládají v končícím kvartálu pokles mezičtvrtletně o 3,1 % a propad o -2 % za celý rok.

Ve Spojených státech bude dopad nejvíce znát až ve druhém čtvrtletí, odhaduej Bloomberg. HDP by se mohl snížit o anualizovaných 9 %, odhadují experti. Za celý rok Bloomberg očekává snížení o půl procenta – což je něco, co si stávající prezident Donald Trump i jeho soupeři v prezidentské kampani před několika týdny asi sotva dokázali představit.

Mnoho rozvíjejících se trhů stojí před vícenásobnou ranou: domácími výpadky, dýchavičnou globální poptávkou a náhlou zastávkou v externím financování. Zpátky do recese míří Turecko a Argentina, Brazílie se k nim připojí.

Je ale nutné připomenout, že na rozdíl od asijské finanční krize, velké finanční krize nebo evropské dluhové krize není nadcházející kontrakce odrazem hlubších ekonomických nerovnováh. Až epidemie skončí, je tu naděje, že ekonomiky se dokážou rychle vyšvihnout k růstu. Je to ale opět jenom naděje. Čím hlubší bude díra, do které se globální ekonomika propadne, tím hůře se pak bude škrábat zase nahoru.

Aby byly škody pro průmysl a finanční systém co nejmenší a celková kontrakce jenom krátká, byť ostrá, je potřeba přikročit rychle k rozsáhlým opatřením.

Centrální banky musejí postupovat rozhodně, agresivně a poskytnout podpůrné kroky, aby se z finanční tísně nestala krize dluhová. A banky už jednají, včetně té české. Problém je, že Fed, ECB, BoJ a BoE se už z hlediska úrokových sazeb pohybují na spodních hranicích a v dodatečné měnověpolitické podpoře budou odkázány na nekonvenční kroky – dobře to dokresluje rozhodnutí britských centrálních bankéřů nakoupit 19. března dluhopisy za 200 miliard GBP, zatímco úrokovou sazbu snížili na historické minimum 0,1 %.

Měnová politika není všechno. Vlády musejí přijít s masivními fiskálními stimuly a vykrýt ušlý příjem domácností a firem. Na fiskální straně poskytla adekvátní oporu z vyspělých ekonomik zatím jenom Francie. Jinde tomu brání různě namíchaný koktejl složený z odporu k rozpočtovému deficitu, vysokého schodku, nebo sama politická realita.