Dolar během krizí obvykle posiluje, a to zejména vůči měnám rozvíjejících se zemí. K tomu se častěji objevuje nedostatek dolarové likvidity. Giancarlo Corsetti a Emile Marin na stránkách VoxEU tvrdí, že současný vývoj tomuto chování mezinárodních měnových trhů odpovídá. Přece jen je tu ale jeden rozdíl, a to v rozsahu a rychlosti pohybů, které probíhají.

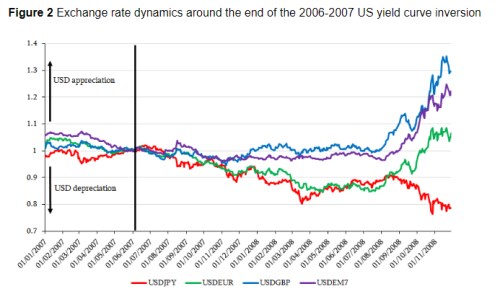

Pandemie vedla k rozsáhlému přelévání kapitálu na měnových trzích. Podle ekonomů ale do popředí vystupuje zejména rozsah odlivu kapitálu z rozvíjejících se zemí. V následujícím grafu je vyznačen vývoj kurzu dolaru k japonskému jenu, euru, libře a měnám rozvíjejících se zemí. Vertikálou je vyznačen bod, kdy v USA došlo k inverzi výnosové křivky, a ten podle grafu také značí okamžik, kdy se měnové kurzy začaly znatelně rozcházet:

![trhy <a class=]() dolar USA inverze kurzy" src="/Fotobank/dc255f59-e323-4778-857b-9f18a79327eb?width=500&height=414&action=Resize&position=Center" />

dolar USA inverze kurzy" src="/Fotobank/dc255f59-e323-4778-857b-9f18a79327eb?width=500&height=414&action=Resize&position=Center" />

Ekonomové tedy poukazují na to, že několik týdnů po inverzi dolar k euru a jenu oslaboval, ale posiloval vůči měnám rozvíjejících se zemí. Pak ale přišel zlom a plošné posilování dolaru. K tomu došlo ve chvíli, kdy Fed oznámil, že budou vytvořeny další swapové linky směrem k dalším centrálním bankám. Ekonomové dodávají, že celkový vzorec chování z prvního grafu není ničím novým, a ukazují i graf druhý, který popisuje chování měnových trhů během finanční krize roku 2008:

Podle ekonomů inverze výnosové křivky ukazuje na obavy investorů – vysokou pravděpodobnost krize. Tato očekávání pak formují chování měnového trhu a u rizikových měn je vyžadována výnosová prémie jako „kompenzace za velké oslabení, ke kterému dochází ve chvíli, kdy krize skutečně dorazí“. Podle ekonomů je právě tento mechanismus tím, co vysvětluje chování měn v prvním i druhém grafu.

Můžeme také pozorovat, že současné posilování dolaru není tak silné jako v roce 2007. Ovšem podle ekonomů je odliv kapitálu z rozvíjejících se zemí „několikanásobně vyšší než na vrcholu předchozí krize“. S tím souvisí i to, že na konci března žádalo Mezinárodní měnový fond o pomoc téměř 80 zemí. Odliv kapitálu může sice zeslábnout, ale podle ekonomů historie ukazuje, že v dohledné době budou tlaky na posilování dolaru pokračovat. A důležité je v této souvislosti nezapomínat, že řada rozvíjejících se zemí je stále součástí globálních výrobních řetězců. Je tudíž důležité, aby nedošlo k hlubší krizi v těchto zemích, která by se projevila v celé globální ekonomice.

Zdroj: VoxEU