„Podívejme se na jednu zajímavou věc. Celková aktiva držená americkými investory v zahraničí jsou níž než aktiva, která drží zahraniční investoři v USA. Ale i přesto se zisky amerických investorů ze zahraničních aktiv nalézají výš než zisky zahraničních investorů z amerických aktiv. Jak je to možné?“ Tuto otázku si klade ekonom Tim Taylor a situaci přirovnává k tomu, že Spojené státy jsou jako jeden obrovský investiční fond.

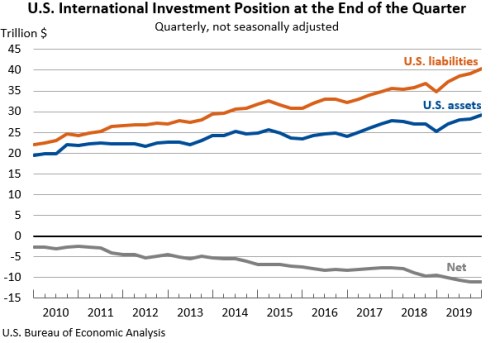

Následující graf ukazuje dlouhodobý vývoj aktiv držených americkými subjekty v zahraničí a amerických pasiv. Šedou křivkou je vyznačen rozdíl obou proměnných, který se podle grafu dlouhodobě prohlubuje. To znamená, že zahraniční investoři drží stále více amerických aktiv ve srovnání s tím, jak moc investují americké subjekty v zahraničí:

Alexander Monge-Naranjo ve své studii odhaduje, že mezi lety 1952–2015 byla průměrná návratnost aktiv držených americkými investory 5,2 %, zatímco průměrná návratnost aktiv držených zahraničními investory v USA jen 2,5 %. Podle této studie je rozdíl způsoben strukturou aktiv. Američtí investoři totiž nakupují více rizikovějších investic, jako jsou podíly ve firmách. Naopak zahraniční investoři v USA nakupují bezpečnější aktiva s nižším výnosem, jako jsou například vládní obligace.

„Tento vzorec chování můžeme vnímat jako pojištění pro zbytek světa. Investoři ve zbytku světa totiž vyměňují nižší návratnost za vyšší s tím, že když přijdou zlé časy, těží z držení bezpečných a méně volatilních amerických aktiv,“ píše Taylor. Nebo je podle něj možné jiné přirovnání: Americká ekonomika je jako zmíněný obrovský fond, který získává prostředky vydáváním dluhopisů a pak je investuje do rizikovějších aktiv s vyšším výnosem.

Taylor nevidí tuto situaci jako zásadní problém a tvrdí, že Spojené státy těží ze své celkové stability, institucí, regulace a vlády práva. To dává investorům důvěru v americké obligace. Pokud by se ale ve světě teoreticky objevila jiná alternativa a jiné bezpečné aktivum, současný systém by se podle ekonoma stal neudržitelný a americká ekonomika by trpěla problémy.

Alexander Monge-Naranjo ve své studii používá zmíněné přirovnání k obrovské pojišťovně s tím, že v dobrých časech Spojené státy generují zisky, ale během krizí zase tyto zisky vyplácejí zbytku světa. Je to dáno tím, že v takové době hodnota rizikových aktiv držených Američany klesá relativně k hodnotě amerických obligací držených zahraničními subjekty.

Zdroj: The Conversable Economist, Flickr