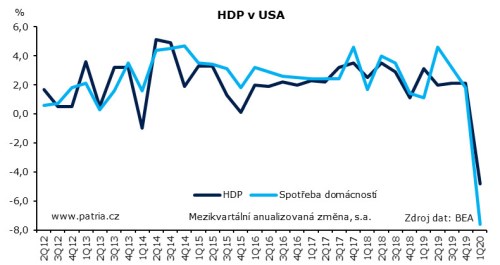

Dopady koronakrize na americkou ekonomiku byly už v prvním čtvrtletí horší, než se čekalo. HDP spadl o 4,8 procenta oproti očekávaným -4 pct. Ještě větší negativní překvapení je u soukromé spotřeby, která propadla o 7,6 pct při konsensu na úrovni -3,6 procenta (vše mezikvartální anualizované změny). Brzdou propadu byl velký útlum dovozů, nákupy bydlení a trochu i vládní výdaje, ale celkově toho v reportu za 1Q příliš pozitivního nenajdeme.

Spotřeba, a to především spotřeba služeb (-10,2 pct), byla v prvním čtvrtletí klíčovou položkou táhnoucí celou ekonomiku dolů. Výrazně se propadly také výdaje za zboží dlouhodobé spotřeby (-16,1 pct), zatímco u běžné spotřeby tomu bylo naopak (+6,9 pct). Hromadění zásob však celkový útlum výdajů kompenzovat zdaleka nezvládlo.

Investiční aktivita spadla o 2,6 procenta, což není až tak hrozný výsledek. Oporou však byl nečekaně silný růst investic do bydlení (+21 pct), zatímco investice do strojů či výrobních hal zamířily výrazně dolů. Zhruba stabilní byly výdaje za nehmotné statky, kam spadá software, licence, patenty atp. Zásoby podle očekávání klesaly, ale ekonomice sebraly z dynamiky asi jen půl procenta.

Pozitivní vliv měl v 1Q zahraniční obchod, který dynamice přidal 1,3 procentního bodu. Jenže neskrývá se za tím nic jiného než to, že dovoz (-15,3 pct) padal ještě o poznání rychleji než vývoz (-8,7 pct). Příznivé je na tom snad jenom to, že pokles spotřeby a investic šel částečně na vrub zahraničním výrobcům, což je však při dominanci asijské výroby pravidlem a těžko to brát jako nějakou nečekanou výhru.

Vládní spotřeba v 1Q narostla o 0,7 procenta, takže propad HDP brzdila pouze drobně.

Co se týče meziroční změny, udržela se ekonomika těsně v plusu, když vykázala 0,3procentní nárůst oproti 1Q 2019. Z tohoto pohledu je na tom spotřeba ještě relativně dobře, zatímco je zde vidět, že útlum investic i zahraničního obchodu není jen důsledkem současné koronakrize, ale jeho kořeny sahají více do historie.

Hodnocení reportu za první čtvrtletí bude z naší strany lehce negativní. Nejde pouze o srovnání s konsensem, za kterým zaostal jak HDP, tak jeho klíčová položka, spotřeba. Odhady mají v nynější době obrovský rozptyl kvůli velké nejistotě, takže odchylky nelze až tak přeceňovat. Spíše však bereme čísla jako utvrzení, že od "zavření ekonomiky" opravdu nelze čekat jiného než drtivý dopad na aktivitu. To se ještě daleko více projeví ve druhém čtvrtletí, kdy už efekt nebude trvat pouze zhruba dva týdny jako v 1Q. Hloubka recese pak zvyšuje riziko, že návrat k normálu nebude tak snadný a že kromě přetrvávající opatrnosti může ekonomiku brzdit i větší míra nutných strukturálních změn.