Recese mají některé společné rysy a poměrně stabilní jsou během nich například vazby mezi útlumem ekonomické aktivity a nezaměstnaností (a také vládními rozpočtovými deficity). Na stránkách Money and Banking to tvrdí ekonomové Stephen G. Cecchetti a Kermit L. Schoenholtz. Tyto historické vazby se pak pokoušejí použít pro predikci současného vývoje vyvolaného pandemií COVID-19.

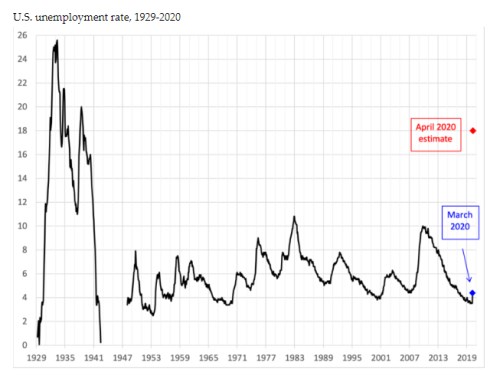

Cecchetti a jeho kolega v první řadě poukazují na to, že aktuální vývoj na trhu práce již jasně ukazuje, že americké hospodářství se nachází uprostřed nejhlubší recese od Velké deprese třicátých let. A pád je ještě rychlejší než v té době. To, zda se skutečně nacházíme na prahu druhé deprese, pak bude záležet hlavně na tom, jak dlouho budeme udržovat ekonomiku pod restrikcemi. Pokud budou trvat týdny či měsíce, „krátkodobá bolest se přemění na dlouhodobé šrámy”. Čím déle bude otevírání ekonomiky trvat, tím více budou porušeny vazby mezi firmami, dodavateli a odběrateli, bankami, zaměstnanci a jejich zaměstnavateli. Bude stále více poškozován finanční systém a produkční kapacita ekonomiky.

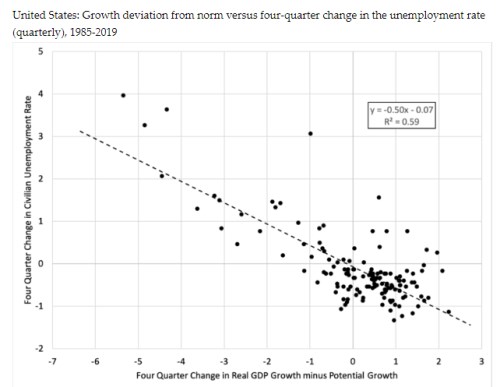

Ekonomové následně připomínají práci Arthura Okuna, který v roce 1962 popsal poměrně stabilní vztah mezi krátkodobými odchylkami ekonomické aktivity od trendu na straně jedné a nezaměstnaností na straně druhé. Následující graf tento vztah potvrzuje včetně předpokladu, že sklon křivky závislosti se pohybuje kolem hodnoty -0,5. Takže na každý procentní bod poklesu ekonomické aktivity (relativně ke standardu) roste nezaměstnanost o půl procentního bodu:

V tuto chvíli podle ekonomů víme více o tom, jak to vypadá s nezaměstnaností než s produktem. Podle jejich odhadů založených na aktuálních datech z trhu práce se nezaměstnanost na konci dubna pohybuje kolem 18 %, což je nejvyšší dosažená hodnota od Velké deprese (viz druhý graf). Podle ekonomů by pak nebylo překvapením, pokud by se nezaměstnanost dostala ještě výš, ale výše uvedené číslo spolu s křivkou popsanou v grafu by implikovaly téměř 29% roční pokles produktu a čtvrtletní anualizovaný pokles ve druhém čtvrtletí ve výši 70 %.

Odhad 70% propadu leží mnohem níž než odhady Rozpočtové kanceláře Kongresu (-28%) a také pod odhady dalších ekonomů, které se pohybují mezi -30 až -40 %. Nicméně odhady na základě Okunova zákona jsou v souladu s předpokladem, že restrikce snižují denní ekonomickou aktivitu o 29 %. Pokud by restrikce trvaly ještě v červnu, vedlo by to pak podle tohoto předpokladu k 75% mezičtvrtletnímu anualizovanému propadu ekonomické aktivity.

Ekonomové dodávají, že to, co bychom chtěli vědět nejvíce, je samozřejmě doba trvání restrikcí, respektive pandemie. K tomu má ale historie málo co říci, protože současný vývoj je v historii Spojených států naprosto ojedinělý. Větším ekonomickým ztrátám podle ekonomů brání jak politika Fedu, tak vládní rozpočtová opatření. Dodávají však, že v tuto chvíli není jasné, zda bude vláda reagovat dost rychle a razantně na další mimořádně silné kontrakční tlaky.

Zdroj: Money and Banking