EVROPA:

(Investiční tipy) 1Q20

Akcie tohoto francouzského těžaře ropy dostaly v předešlém týdnu tvrdou ránu v návaznosti na výsledky konkurenčního Shellu. Obavy z osekávání dividendy se nakonec nenaplnily, i když se tedy samozřejmě nejednalo o žádný světoborný kvartál. Provozní zisk po zdanění se propadl o 40 % qoq (-30 % yoy) na 2,3 mld. USD a jenom lehce podstřelil konsensus trhu. Skladba výkonu je však ve srovnání se Shellem trochu jiná – rafineriím spadl provozní zisk o 35 % qoq (Shell -5 % qoq) a zemnímu plynu rostl o 15 % qoq (Shell +8 % qoq). Čistý zisk na akcii upravený o jednorázové položky ve výši 0,60 USD (-40 % qoq) se dokonce dostal nad konsensus trhu o 5 centů.

Hvězdou večera je však jednoznačně zpráva, že první kvartální dividenda bude 0,66 EUR na akcii, neboli ve stejné výši jako v předešlém roce. Současný dividendový výnos 8 % tedy zůstává. Zároveň nám tím management implicitně říká, že máme věřit kapitálové disciplíně společnosti. Úspory na kapitálových výdajích by měly v tomto roce přesáhnout 4 mld. USD (plánovaný capex nyní „pod 14 mld. USD“) a na provozních nákladech 1 mld. USD (ve srovnání s 2019).

Akcie Totalu rostou o 9 % a na jejich úspěchu se veze také (+8 %).

Vestas Wind Systems 1Q20

Problém narušených dodavatelských řetězců se naplno ukázal ve výsledcích Vestas Wind Systems, jejíž kvartální čísla těžce minuly konsensus trhu. Tržby ve výši 2,2 mld. EUR (+30 % yoy) byly ještě na úrovni predikcí, nicméně odtud dolů je to už tragédie.

Problémy s logistikou, zacpanými dodavatelskými řetězci a dokončováním projektů z předešlého roku se zakously do provozní marže a stáhly ji dokonce až k záporným 2,5 % (konsensus 4,3 %). Situace byla však komplikovaná i tím, že první kvartál roku je sezónně pokaždé nejslabší (viz graf). Čistý zisk na akcii samozřejmě nedokázal vzdorovat a propadl se z 0,13 EUR před rokem na nynějších -0,15 EUR (konsensus 0,36 EUR).

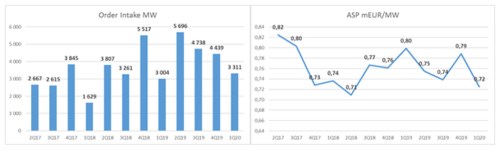

Dobrou zprávou ale je, že nové objednávky turbín zas tak moc nevybočily, když dosáhly 3300 MW, neboli 2,4 mld. EUR (graf vlevo). Když dáme tato dvě čísla do poměru (mil. EUR/MW) získáme průměrnou prodejní cenu za objednaný megawatt energie. Ta se s hodnotou 0,72 mil. EUR/MW pořád drží na průměrné úrovni posledních let (graf vpravo), i když se přiblížila její spodní hranici. Opět je nutno tato čísla brát i ve světle sezónně slabého 1Q. Management se hrdí také rekordně vysokým stavem nevyřízených objednávek (backlog více než 34 mld. EUR), avšak tady za to zčásti může i nemožnost tyto zakázky plnit. Stejné poselství nám koneckonců poskytují širší makroekonomické ukazatele.

Výhled na rok 2020 zůstává kvůli nejistotám spojeným s koronou nadále pozastaven. Management však zmínil, že je pořád v jeho silách jej splnit. Připomínáme, že se jednalo o 14 až 15 mld. EUR v tržbách a 7 až 9% provozní marži. Implikovalo by to provozní zisk mezi 1 až 1,3 mld. EUR, což je sice nad konsensem trhu, avšak zároveň by to počínaje dalším kvartálem vyžadovalo velice prudký odraz byznysu nahoru. Což samozřejmě závisí od toho, jak se budou v nejbližších týdnech otvírat jednotlivé ekonomiky.

Akcie reagují na nadějný komentář k výhledu a rostou o 5 %.

1Q20

Jsme zhruba v polovině výsledků evropských bank a před investory postupně vyvstává čitelný vzorec. Mluvili jsme o něm už několikrát. Zatímco americké banky jedou podle pokrizového scénáře let 2008-2010, kdy proaktivně přiznávají objemná rizika na bilancích a rychle posilují rezervy proti budoucím úvěrovým ztrátám, v Evropě (rovněž podle pokrizového scénáře) budování rezerv poněkud pokulhává ve snaze rozprostřít rizikové náklady na delší období. Dlužno dodat, že i interních zdrojů, resp. generovaných/zadržených zisků, je v Evropě o poznání méně. U francouzských bank (Societe Generale, Paribas) se pak k tomu všemu přidávají překvapivé ztráty v akciových segmentech investičních divizí.

Ovšem u je nepříjemné překvapení v investiční divizi kompenzováno ještě překvapivějším výhledem. Už jen samotný fakt, že banka výhled poskytla, a to ještě v poměrně konkrétních konturách, jí staví do zvláštního světla. Celoroční zisk by měl oproti loňsku klesnout „jen“ o 15-20 %, což implikuje 6,5-6,9 mld. EUR (resp. P/E na úrovni cca 5x), neboli o 20-30 % víc než je aktuální tržní konsenzus. Takový výsledek by spoléhal na z našeho pohledu stále ještě poměrně optimistický odhad rizikových nákladů (i když viz níže). Otázkou je, jestli tomuto výhledu trh uvěří. Banka samotná, zdá se, svým projekcím věří, neboť polovinu kvartálního výsledku odložila stranou pro krytí výplaty dividendy v příštím roce (dividenda za loňský rok byla již dříve zrušena).

Celkové tržby klesly v 1Q20 meziročně o 2 %, když se proti relativně odolné retailové divizi postavily překvapivé ztráty v divizi investiční. Příjmy z obchodování na finančních trzích klesly meziročně o 14 % (konkurence cca +30 % yoy), přestože FICC segment si s +35 % yoy vedl velmi dobře. Kamenem úrazu je akciový segment, kde banka zaknihovala velké ztráty na strukturovaných derivátových finančních produktech. Jejich hodnota byla častokrát odvozována od výplaty korporátních dividend, jež byly ve velkém osekávány.

Budování rezerv bylo přece jenom o něco agresivnější než většina z toho, co jsme zatím mohli v Evropě vidět. Třeba taková počítá letos s rizikovými náklady na úrovni 35-45 bps z celkové hodnoty úvěrového portfolia. přitom jen v 1Q20 zaknihovala rizikové náklady ve výši 84 bps z RWA (1,4 mld. EUR). Úvěrová rizika se dle banky koncentrují v spotřebitelských portfoliích a na globálních trzích. Překvapivě nízké bylo budování rezerv třeba v Itálii. Klasifikované úvěry narostly oproti 4Q19 jen o 3 % a nejspíš je tak čeká citelná akcelerace.

Celkově tak zisk před zdaněním na úrovni 1,8 mld. EUR podstřelil tržní konsenzus o 10 %. Kapitálová přiměřenost klesla díky zadržené loňské dividendě jen o 10 bps na 12 %. Po počáteční euforii z poskytnutého výhledu akcie korigují své zisky na aktuální 3 %.

USA:

Marathon Petroleum (Investiční tipy) 1Q20

Propad poptávky po ropných produktech nenechal samozřejmě nitku suchou ani na rafineriích. Tržby Marathonu se meziročně propadly až o 15 % na 24 mld. USD a konsensus podstřelily až o 3 mld. USD. Avšak nebudeme-li počítat jednorázové položky (což není jednoduché, jelikož účetní odpisy dosahují masivních 12 mld. USD!), tak provozní zisk ve výši 580 mil. USD dokázal pozitivně překvapit o 200 mil. USD. Mezikvartální propad provozního zisku jde vesměs na vrub rafinační divizi (z 910 mil. USD ve 4Q19 na nynějších -620 mil. USD) kvůli slabé poptávce a následnému propadu rafinačních marží. Retail v podobě čerpacích stanic a distribuce naopak mírně rostly.

Světýlkem naděje v těchto těžkých časech je, že management přikročil k poměrně agresivnímu škrtání nákladů. Původní plánované kapitálové výdaje ve výši 4,4 mld. USD byly seškrtány o 30 % na 3 mld. USD (nejvíc v retailu o 45 % na 300 mil. USD) a na provozních nákladech by se měla ušetřit další téměř 1 mld. USD yoy. Odpovědí na slabou poptávku je také plánované výrazné snížení objemu zpracované ropy (tzv. throughput) z téměř 3 mil. barelů denně v 1Q20 na 2,1 mil. barelů ve 2Q20.

Akcie se po silném startu vracejí na včerejší zavírací cenu.