Chování akciového trhu během pandemie „vyvolalo otázky i obavy“. Na stránkách VoxEU to tvrdí Gunther Capelle-Blancard a Adrien Desroziers a dodávají, že „na úrovni jednotlivých zemí fundament vysvětluje jen malou část pohybů akcií“. Celkově je tak „těžké popřít, že vazba mezi cenami akcií a fundamentem je slabá či neexistuje“.

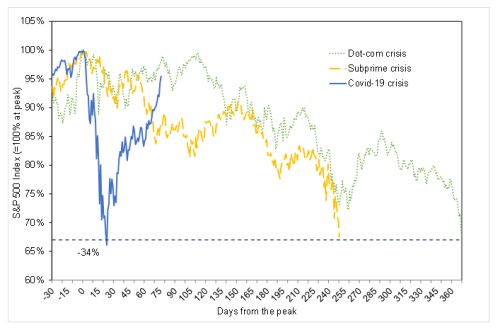

Ekonomové si všímají toho, že na počátku tohoto měsíce Světová zdravotnická organizace varovala před přílišným optimismem v oblasti dalšího pandemického vývoje. Americké akcie ale v té době pokračovaly v růstu, „jako kdyby se nic nedělo.“ Takový vývoj je podle ekonomů „nevídaný“ a ukazují v této souvislosti následující graf, který srovnává pohyb akcií před a po prasknutí internetové bubliny, hypotéční bubliny a vývoj současný:

Graf ukazuje, že během současné krize nastal mnohem prudší propad a za méně než třicet dní po dosažení vrcholu ztrácel akciový index S&P 500 více než třetinu své hodnoty. Propad během předchozích dvou krizí byl ve srovnání s tím mnohem pomalejší. Nicméně současný vývoj také přinesl po necelých třiceti dnech prudký obrat, zatímco dříve k ničemu takovému nedošlo.

Světová ekonomika nyní prochází nejhorším útlumem od Velké deprese, ale „ceny akcií nejdříve pandemii ignorovaly, pak panikařily, když se rozšířila do Evropy, a nyní se chovají, jako kdyby pandemie neměla mít žádné ekonomické důsledky“. Paul Krugman v této souvislosti na stránkách The psal, že je dobré mít na paměti tři základní body: Za prvé, akcie nejsou celá ekonomika. Za druhé, akcie nejsou celá ekonomika. A za třetí, akcie nejsou celá ekonomika. Lze ale dodat něco více?

Ekonomové poukazují na to, že rychle roste počet studií, které se zaměřují na chování akciového trhu během současné pandemie. Podle jejich názorů se na první pohled může zdát, že jde o chování nahodilé či dokonce iracionální. Ale „několik studií ukazuje, že akcie efektivně reagovaly v případě firem, které byly dopadům pandemie vystaveny nejvíce, byly finančně zranitelné nebo je postihlo zborcení mezinárodních výrobních řetězců, nebo byly zranitelné kvůli sociálnímu distancování.“

Capelle-Blancard a jeho kolega pak na základě analýzy dat ze 74 zemí dospívají k názoru, že akciové trhy nejdříve citlivě reagovaly na prvotní růst počtu nakažených. Poté, co začaly na trzích intervenovat centrální banky, ale již investoři přestali věnovat pozornost krizi zdravotní a ceny akcií se po celém světě zvedly. Data k tomu ukazují, že specifika dané země a ekonomiky měla jen malý vliv. Ekonomové tak celkové chování akciových trhů hodnotí jako napůl plnou či prázdnou sklenici. Na jedné straně se totiž nedá říci, že chování trhů bylo úplně náhodné. Na stranu druhou ale fundament vysvětluje jen malou část pohybu cen akcií.

Zdroj: VoxEU