přišla na konci loňského roku s pohledem na to, jak to v USA vypadá s korporátními dluhy. Pohled to byl zajímavý, ale s ohledem na vývoj posledních dní, neřkuli hodin, jeho relevance dost klesá. Přesto bych se k němu rád vrátil způsobem, který je snad pro dnešní dny aktuální. Ukazuje totiž i na to, proč jsou dluhy tak ošemetné.

Moody's mimo jiné poukazovala na vztah mezi akciovým trhem na straně jedné a trhem korporátních obligací na straně druhé. Jak je trh obligací a akcií přímo a fundamentálně propojen? Vazeb je několik. Moodys tvrdí, že valuace akcií v první řadě velmi významným způsobem ovlivňuje hodnotu kolaterálu, který za dluhy stojí. K tomu může silný akciový trh ulehčovat refinancování dluhu, jemuž končí splatnost. Protože pro zadluženou firmu pak může být jednodušší vydat akcie (či prodat některá aktiva) a ze získaných prostředků splatit obligace. A také tvrdí, že svou roli hraje i to, že během akciového boomu mají firmy větší chuť kupovat ty společnosti, které jsou finančně slabé. A tím zlepšovat celkový rizikový profil dluhopisového trhu.

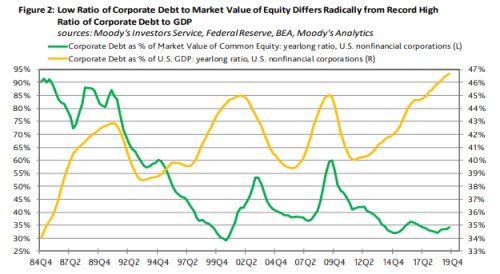

Jak ukazuje následující graf, v poměru k HDP jsou korporátní dluhy v USA hodně vysoko. Před časem jsem tu ale poukazoval na to, že vedle tohoto varovného měřítka existují i takové, které mohou obavy poněkud tišit. Jde například o poměr dluhů k ziskům. V grafu je zase uveden poměr dluhů ke kapitalizaci akciového trhu (která by se konec konců měla odvíjet od výše zisků současných a hlavně budoucích):

Poměr dluhů ke kapitalizaci akcií tak patří mezi „klidnící“ ukazatele. Respektive patřil. Graf neodráží současný propad akcií, který by mohl způsobit, že výše uvedené mechanismy se začnou na rozdíl od minulého roku otáčet ne tak příznivým směrem. A zatímco většina veřejnosti většinou sleduje zejména trh akciový, mohou to být trhy dluhopisové, které páchají déletrvající škody. Čímž se u tohoto tématu akcie/dluhopisy dostávám k trochu obecnější myšlence o tom, proč jsou dluhy ošemetné.

Představme si, že nějaká společnost je financována dvěma akciemi, v průměru vydělává 100 Kč na akcii ročně a tento tok hotovosti se pohybuje mezi 50 – 150 Kč na akcii (celkem tedy 100 – 300 Kč). Pak se dva akcionáři firmy dohodnou, že jeden z nich konvertuje svou akcii do dluhopisu – pohledávky. A ročně mu bude vypláceno 75 Kč (nedostane a ani nechce onen průměr 100 Kč, protože jeho cenný papír je „bezpečnější“). Jeho tok hotovosti se tak vyhladil, ale tok hotovosti mířící ke zbylému držiteli jedné akcie se naopak rozvlní. Je volatilnější, nyní se pohybuje mezi 25 Kč a 225 Kč s průměrem na 125 Kč, který odráží vyšší rizikovost akcie ve srovnání s původním stavem.

Z tohoto příkladu můžeme například odvodit, proč se ve světě bez daní nemění hodnota firmy s tím, jak se mění poměr dluhu a vlastního jmění (včetně dopadu odkupů). Nyní se ale výše uvedeným snažím ukázat na velmi prostý fakt, že vytvoření pohledávky je pokusem nasadit něco pevného na jinak neustále se měnící svět. A výsledek je takový, že ona „nezpevněná“ část se začne měnit o to více. Krize pak nastávají samozřejmě v okamžiku, kdy se svět pohne mírou, které ony pokusy o fixaci neodpovídají (viz výše uvedené). Zde by to byl pokles celkového toku hotovosti pod 75 Kč.

Jak akcie, tak (korporátní) obligace jsou (na primárním trhu) nástrojem, který na jedné straně využívají ti, kteří spoří, a na straně druhé subjekty, které potřebují více, než vydělají. U dluhopisů bychom ale měli mít na paměti, že jejich „bezpečnost“ je jen odrazem větší „nebezpečnosti“ zbytku trhu s kapitálem/úsporami. Akcie (či třeba vládní obligace provázané s HDP) jsou podílem na tom, co se stane. Dluhopis/dluh je požadavkem na něco bez ohledu na to, co se stane. Nyní mohou být tyto nároky opět testovány.