Ve světě…

Oživení U: CNBC píše o tom, že podle Associates a MIT bude americké ekonomické oživení pravděpodobně ve tvaru U. Odhad se zakládá na analýze tříletého vývoje HDP a inflace a používá speciální metodu založenou na tzv. Mahalanobisově vzdálenosti. Ta bývala původně používána pro analýzu tvarů lidských lebek. Podle vědců tento přístup aplikovaný na ekonomiku v podstatě spočívá na odhadu toho, jak neobvyklý by byl určitý ekonomický scénář relativně k jinému. Mělké oživená tvaru V má podle této metody nyní 24% pravděpodobnost, silné V oživení 21,5% pravděpodobnost, oživení tvaru W 5,9% pravděpodobnost. Nejvyšší je pak u zmíněného „U“, kde dosahuje více jak 30 %.

Německý Enron: Bloomberg píše o tom, „jak Německo a Wirecard zastřelily posla špatných zpráv“. Wirecard totiž asi před měsícem informoval investory, že očekává audit s výhradou, což se nakonec ukázalo být ještě slabým varováním. Ernst & Young nebyl totiž schopen ověřit, že firma má 1,9 miliard eur v hotovosti a „existují důkazy, že třetí strana se pokoušela auditory podvést“.

Akcie Wirecardu následně pokračovaly v předchozím propadu a „padly i naděje, podle kterých měla tato společnost napravit reputaci Německa na poli IT a moderních technologií“. Podle Bloombergu je celá věc i poučením proti stádovému chování a přemýšlení, protože „analytici, manažeři, regulátoři i auditoři čekali příliš dlouho a byli neochotni naslouchat pochybnostem o tom, jak firma vydělávala peníze“.

Wirecard byl přitom již dlouho ve „slovní válce“ s Financial Times a těmi, kteří jeho akcie "shortovali", protože pochybovali o výkazech firmy a třetích stranách, které byly využívány pro spolupráci v zemích, kde firma neměla licenci pro podnikání. Tyto spory ale nakonec vedly jen k tomu, že státní orgány začaly vyšetřovat regulátora a novináře z FT, a ne firmu samotnou. Tento novinář se podle Bloombergu také stal terčem řady útoků na sociálních sítích, ale jak ukazují poslední události, „jeho instinkt byl správný“.

Soustavně zavádějící indikátory: FTAlphaville poukazuje na to, že poslední PMI v eurozóně „potvrzují oživení ekonomické aktivity“. ING je například komentovala s tím, že jsou dalším důkazem možného „oživení ve tvaru V“. Jenže hodnota příslušného PMI se pohybuje na 47,5. To je sice vysoko nad květnovou hodnotou 31,9, jenže se toto číslo stále nenachází nad „magickým číslem 50“. Právě tato hranice totiž odděluje expanzi od kontrakce. Takže i přesto, že v červnu docházelo k velkému uvolnění restrikcí, PMI indikovalo další kontrakci.

FTAlphaville píše, že IHS Markit, která index sestavuje, se nákupních manažerů ptá hlavně na to, zda se aktivita ve srovnání s minulým měsícem zlepšila, či ne. Richard Barwell z Asset Management k tomu dodává: „Pokud chápeme, jak je PMI konstruován, tak poslední data implikují oživení ve tvaru L. Pokud se díváme jen na číslo samotné, implikuje oživení V. A pravda je někde v abecedě mezi těmito dvěma písmeny“. FTAlphaville tak navrhuje, aby se zkratka PMI používala pro „permanently misleading indicators“, tedy „soustavně zavádějící indikátory“:

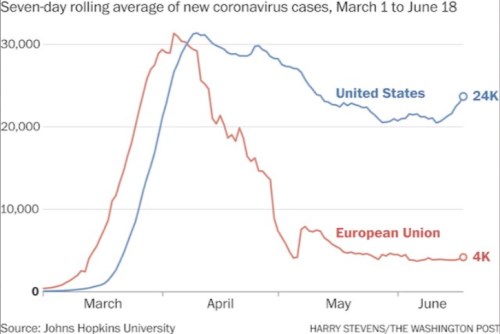

Epidemie, ekonomika: Ekonomové stále pozorně sledují vývoj v oblasti pandemie. Justin Wolfers si na Twitteru všímá následujícího grafu, který porovnává počet nových případů nákazy ve Spojených státech a v Evropě:

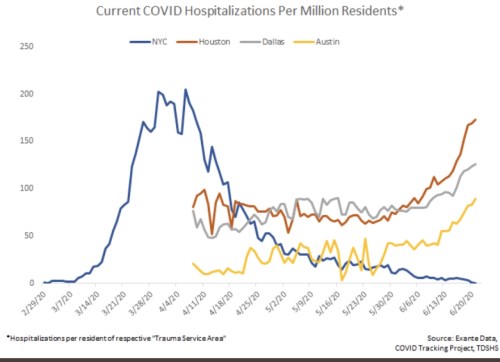

The Daily Shot na Twitteru k posledním datům z USA dodává, že opětovný růst není dán tím, že by se v této zemi začalo více testovat. Druhý graf se věnuje situaci ve vybraných městech Spojených států a zobrazuje vývoj počtu hospitalizovaných na milion obyvatel:

Málokdy byl trh výše: John Authers z Bloombergu poukazuje na následující graf, který ukazuje, kolik procent času v minulosti byl trh v dané zemi svými valuacemi níže, než nyní:

Valuace velkých amerických firem byly níže než ty současné po více než 90 % času, u švýcarského trhu to bylo téměř 70 % času. Levné jsou z tohoto pohledu naopak trhy v zemích, jako je Turecko, Polsko, Jižní Korea, Japonsko, či Mexiko.

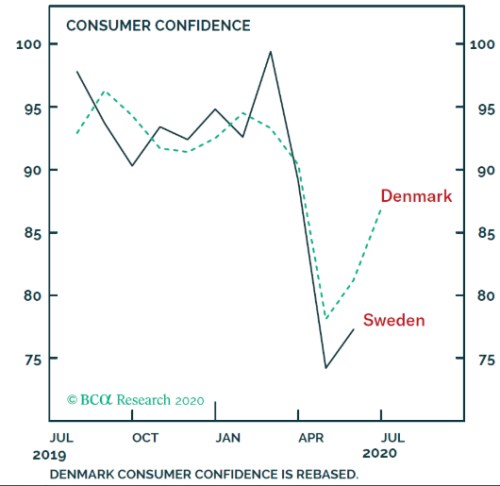

Authers ukazuje i dva grafy, které porovnávají ekonomický vývoj ve Švédsku a Dánsku. Tedy ve dvou zemích, které měly odlišný přístup k pandemii a s ní souvisejícím restrikcím. Jak ukazuje první obrázek spotřebitelská důvěra se propadla v obou zemích a také v obou nastalo následně její oživení, v Dánsku dokonce silnější:

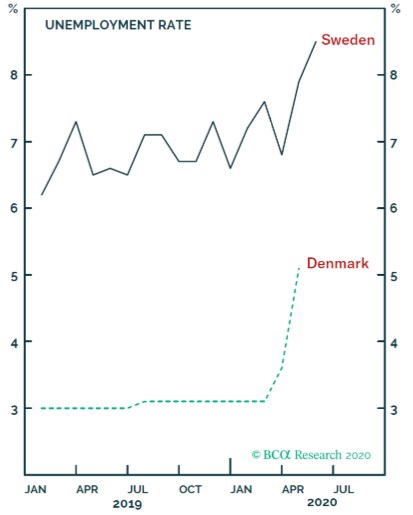

Druhý graf ukazuje vývoj nezaměstnanosti v obou zemích. Authers oba obrázky komentuje s tím, že otázka, „zda bojovat s pandemií, či se snažit zachránit ekonomiku“, je „falešnou dichotomií“.

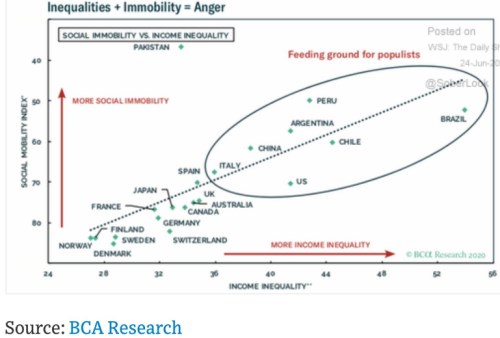

Nerovnost a nemobilita: Ekonom Adam Tooze poukazuje na graf, který porovnává příjmovou nerovnost a index společenské mobility. Mezi oběma proměnnými podle obrázku existuje určitá vazba a nejvyšší nerovnost, a zároveň nejnižší mobilita, panuje zejména v rozvíjejících se zemích. Tooze ale dodává, že Spojené státy se podle tohoto grafu začínají více podobat právě těmto zemím než ekonomikám vyspělým. Nejlepší je pak situace podle tohoto pohledu v Norku, Dánsku, Finsku a Švédsku – ve státech s velmi nízkou nerovností a naopak vysokou mobilitou.

a u nás doma...

Neudržitelné finance: Seznam.cz poukazuje na to, že podle Národní rozpočtové rady jsou „české veřejné finance neudržitelné“. „Toto základní konstatování zůstalo ve srovnání s loňskou zprávou stejné, řada dalších parametrů se však znatelně zhoršila...klíčem k řešení problému je rychlá reakce. Čas, který zákonodárci mají k úpravám daňových a výdajových politik, než zadlužení země dosáhne úrovně dluhové brzdy, se však povážlivě zkracuje. A čím později se ke změnám přistoupí, tím budou bolestivější,” uvedla rada. A dodala: Nárůst projektovaného dluhu naznačuje, že systém je v dlouhodobé nerovnováze, jež se za poslední rok ještě prohloubila. Bez zásadních změn, provedených pokud možno co nejdříve, ponesou zátěž budoucích úprav prakticky pouze generace narozené po roce 1980.

Miroslav Singer, hlavní ekonom CEE Holding, na stránkách ihned.cz tvrdí, že „tato vláda ani ta, co přijde po ní, nemusí nic činit k eliminaci dluhu, který vznikne v důsledku řešení "covidové problematiky". Jedná se o jednorázové výdaje a v případě, že bude náš stát (a obecněji vyspělý svět) při řešení těchto problémů úspěšný, rostoucí ekonomika tento dluh postupně zmenší...to ale neznamená, že se rozpočet vyvíjí ufinancovatelným způsobem. Nevyvíjí, ale covid za to nemůže. Naše problémy se jmenují příliš štědrý sociální systém, stárnoucí populace, zvyšující obtížnost financování důchodového i zdravotního systému, zřejmě nekvalitní školský systém“.

Panická vlna: Centrum.cz přináší rozhovor s ředitelem lékáren Benu Petrem Doležalem. Ten řekl, že „jakmile se pandemie přiblížila k našim hranicím, přišla doslova panická vlna. Lidé se začali hromadně předzásobovat, a to nejen rouškami a respirátory, které vedeme jen jako doplňkový sortiment, ale také antibakteriálními gely, jednorázovými rukavicemi a volně prodejnými léky na nachlazení a virová onemocnění. V tu dobu jsme zaznamenali nárůst tržeb nejen v lékárnách, ale především na e-shopu, v některých kategoriích až o 800 procent“. Podle zvýšeného zájmu o peroxid vodíku prý také můžeme usuzovat, že se Češi pustili do výroby domácí dezinfekce podle návodu Světové zdravotnické organizace.