Jednou z nejznámějších knih o investování je Security Analysis, kterou na trh uvedli v roce 1934 Benjamin Graham a David Dodd. Jak píše The Economist, na jejím začátku nalezneme citát, který říká: „Řada z těch, kteří padli, zase vstane. A řada těch, kterým se nyní vede, padne.“ Jeho autorem je římský básník Horatius, ale tato slova uvádí i Warren Buffett v souvislosti s podnikáním a investicemi.

The Economist uvedené zmiňuje v souvislosti s tím, že uplynulo dvacet let od dosažení vrcholu internetové bubliny. Následný pád byl „zadostiučiněním pro všechny, kdo se drželi tradičních valuačních metod, které propagovali Graham a Dodd a které používá Buffett“. Naopak „analytici používali během dot.com období namísto hodnoty spíše obecné koncepty jako „příležitosti či počty zhlédnutí“.

Během posledních deseti let bylo ale hodnotové investování opět v útlumu a americkému akciovému trhu dominovala úzká skupina společností s vysokými valuačními následky. Nezměnila to ani současná recese, spíše naopak. Hodnotové investory to ovšem nevzrušuje, píše The Economist s tím, že pro ně je stejně tak důležitá fundamentální analýza jako „morální hodnoty“. Těmi se míní zejména to, že věří, že budou nakonec odměněni za své dlouhé čekání. „Většina investorů není tak ochotná držet nepopulární akcie a stát stranou těch populárních. Jenže hodnotové investování je vírou... a její zastánci nepochybují, že jejich čas přijde.“

The Economist pokračuje s následujícím myšlenkovým experimentem: „Představme si, že bublina na konci devadesátých let nikdy nebyla a hodnotoví investoři by tak nikdy nezískali zadostiučinění, které jim dalo její prasknutí“. Vliv hodnotových investorů by tak byl menší a nebylo by tak jednoduché mávat rukou nad příležitostmi, o kterých se hovoří u růstových firem.

V takovém světě by se investoři mnohem více starali o porozumění tomu, co firmy vlastně dělají, a méně času by věnovali samotné valuaci. A The Economist se domnívá, že bez internetové bubliny a jejího prasknutí by možná na trh přišlo více mladých a potenciálně úspěšných firem. „Zastánci hodnotového investování tvrdí, že rychlý růst nakonec musí zpomalit,“ ale firmy jako Google, , či Alibaba nakonec dosáhly velikosti, kterou na počátku nikdo nečekal. Tyto firmy často těží ze síťového efektu – čím více lidí je používá, tím více roste přínos jejich služeb pro zákazníky. K tomu těží z úspor z rozsahu.

„Hledání těch nejlepších firem není jednoduché, ale pokud tak činíme na základě nízkých valuačních násobků, pravděpodobně nalezneme společnosti, které mají to nejlepší za sebou, ne ty, které jdou směrem k úspěchu,“ píše The Economist. A dodává, že na konci devadesátých let šly úvahy o hodnotě stranou a nafoukla se bublina, která potom „dramatickým způsobem praskla“. Pro investory to byla významná lekce, „kterou ale možná vzali příliš vážně.“ Zmíněný Horatius totiž také napsal, že když se bláhoví lidé zoufale snaží vyvarovat se jedné chyby, udělají opačnou.

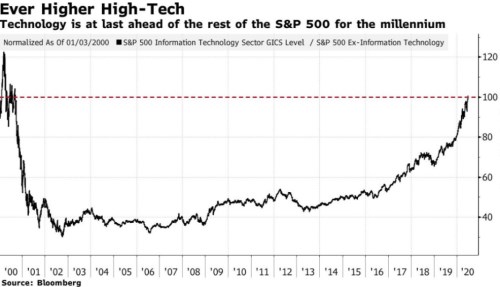

Podobnému tématu se věnuje rovněž John Authers z Bloombergu a uvádí následující graf. Ten ukazuje návratnost sektoru IT relativně ke zbytku indexu S&P 500. Poměr prudce klesl během prasknutí internetové bubliny, ale zhruba od konce roku 2002 se začal postupně zvedat. Tento trend nabral na síle kolem roku 2016 a poslední měsíce přinesly jeho další zesílení:

Zdroj: The Economist