Pandemie Covid-19 posílila některé trendy z posledních let. V důsledku krize už dochází ke znatelným změnám v chování zaměstnanců a spotřebitelů. Na pořadu dne je digitalizace, inovace nebo možné přeskupení dodavatelských řetězců. To vše bude mít výrazný dopad na společnosti v Evropě, a zejména na ty, které jsou považovány za GRANOLAS. Které to jsou?

Stejně jako úspěšné americké akcie FAANG se evropské společnosti GRANOLAS jeví v současném tržním prostředí jako klíčové pro úspěšné investice. Fidelity International předpokládá, že u těchto společností bude dosaženo robustního dlouhodobého výkonu.

Zkratka GRANOLAS, kterou vytvořili , označuje akcie některých z největších evropských společností s výrazně méně cyklickými obchodními modely. Tyto společnosti byly schopny profitovat i v koronavirové krizi a měly by se ukázat jako dlouhodobí vítězové. Jedná se o tzv. kvalitní společnosti se strukturálním růstem, silnými rozvahami, nízkou úrovní zadlužení, robustními zisky, a tedy pravidelnými a stabilními cash flows.

GRANOLAS představuje největší evropské společnosti podle tržní kapitalizace, které jsou součástí zdravotnictví, spotřebního zboží a technologií:

Glaxosmithkline

Roche

ASML

Nestlé, Novartis, Novo Nordisk

L'Oréal

LVMH

Astrazeneca

SAP,

Proč by investoři měli uvažovat o evropských akciích?

U této třídy aktiv se experti Fidelity domnívají, že je atraktivní ze dvou hlavních důvodů: diverzifikace a ocenění. Investoři se často zaměřují na stav politické unie a ekonomiky a tam Evropa čelí nesčetným výzvám. Rizika, která představují italský dluh, brexit a migrační krize, jsou důvody k obezřetnosti při výhledu na region. Avšak jako třída aktiv jsou evropské akcie mnohem méně závislé na Evropě a její politice a ekonomice, než by se mohlo zdát.

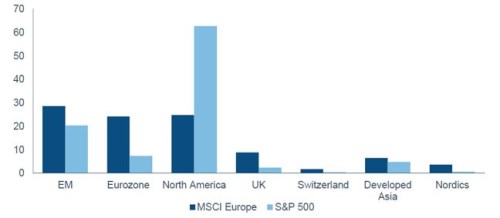

Z pohledu generování výnosů je evropský akciový trh dobře diverzifikován. Pouze jedna třetina příjmů generovaných evropskými kotovanými akciemi pochází z regionu (obrázek 1). Rozvíjející se trhy a USA představují téměř stejný podíl na výnosech. Je proto spravedlivé označit MSCI Europe jako skutečně světový index, zejména ve srovnání s indexem S&P 500, kde vidíme mnohem výraznější závislost na domácím americkém trhu. Je zřejmé, že v absolutním vyjádření je americká ekonomika větší, ale z hlediska rizika je rozmanitost výnosů v Evropě atraktivní a často podceňovanou výhodou.

Index MSCI Europe je mnohem diverzifikovanější než index S&P 500 díky mnoha globálním společnostem za nejlepší ceny:

Fidelity International, FactSet, 28.4.2020.

Evropa je měnící se krajina

Přestože evropský akciový trh postrádá společnosti, které prudce rostou, tedy takové, jaké ovládly v posledních letech americký trh (tzv. FAANG), mnoho velkých evropských společností se pyšní velmi atraktivními atributy – nízkou volatilitou, růstem, stabilní rozvahou a dobrými dividendovými výnosy. V posledním desetiletí jsme zaznamenali vzestup amerického akciového trhu v sektoru technologií a změny byly vidět i ve složení evropského akciového trhu.

Ačkoliv v regionu Evropy mohou chybět technologičtí vůdci, jaké mají v USA (i když jich existuje několik), začaly dominovat firmy ze zdravotnictví a spotřebního sektoru, zatímco tradiční odvětví, ropné těžební společnosti a telekomunikace, snížily v indexu MSCI Europe svůj význam. Posun od vysoce cyklických sektorů k stabilnějším sektorům odráží prostředí s nízkým růstem a nízkými úroky. Jak růst výnosů po velké finanční krizi není výrazný, je složitější nalézt ty společnosti, které mají tento růst příznivý a ty jsou odměňovány.

Při pohledu napříč trhem, existuje mnoho světových společností, nejlepších ve své třídě, které mají centrálu nebo jsou kótované v Evropě a těží z kvalitní regulace a likvidity, kterou region umožňuje. Jména jako , , a jsou kótovaná v Evropě, ale většina jejich příjmů pochází z oblastí mimo tento region. Jsou v tomto smyslu skutečně globálními akciemi s dobrými vlastnostmi. V posledním desetiletí táhly růst v tomto regionu.

Když přemýšlíme o těch faktorech, které povedou k eventuálnímu zotavení ze současné krize, je pravděpodobné, že půjde o jména se stabilními rozvahami, silnými franšízami a profily výnosů, které odolávají bouřím na trhu.

Ocenění zůstávají atraktivní

Nedávná volatilita jasně ovlivnila oceňování akcií v celé řadě odvětví. Jelikož se trh potýká s dopadem Covid-19, nejistota vedla k nejstrmějšímu poklesu v ekonomicky citlivých odvětvích a propad cen ropy dále přitěžuje producentům energie a přidruženým průmyslovým odvětvím. I po částečném zotavení z březnových minim jsou evropské akcie z agregovaného pohledu podhodnoceny.

Riziková prémie v Evropě (rozdíl mezi akciovými výnosy a výnosy dluhopisů) dosáhla v březnu téměř stejně vysokých hodnot jako v době celosvětové finanční krize a krize v eurozóně a navzdory oživení trhu zůstává na zvýšené úrovni. Tento trend je prohloubený současnou krizovou situací, ale zhoršuje se už od roku 2018. Přestože je nemožné časovat trh, evropské akcie nebyly téměř deset let tak atraktivní v porovnání s evropskými dluhopisy.

Evropské akcie se kromě toho se ukazují jako levné. Mezera mezi americkými a evropskými rizikovými prémiemi se v průběhu posledního desetiletí tolik rozšířila, protože americké akcie překvapily výkonností a zvýšily se valuace mezi regiony. Vzhledem ke skutečně globální povaze evropského trhu a kvalitě mnoha světových jmen je tento posun extrémní. Evropské akcie nejsou jen levné oproti dluhopisům, ale mají ve srovnání s americkými protějšky také dobrou hodnotu.

Evropské akcie vypadají oproti dluhopisům levně a mají lepší hodnotu než americké akcie:

Fidelity International, Refinitiv DataStream, 30.4.2020

Ráj pro ty, co si vybírají akcie

Období extrémní volatility, která jsou v absolutních číslech devastující, mohou vyvolat divoké výkyvy v hodnotě jednotlivých akcií. Aktivní kupující mohou využít období paniky a prudkých cenových posunů s tím souvisejících, k nákupu podílů pod jejich vnitřní hodnotou. To je hlavní faktor, který určuje jejich výnosnost v čase.

Odborníci společnosti Fidelity jsou přesvědčeni, že nyní je ta správná doba zaměřit se na nalezení dlouhodobých vítězů, kteří byli podhodnocení, ale dokázali odolat krizi a vynořit se po poklesu silnější v porovnání s konkurencí.

Silné ESG by mohlo přilákat kapitál do Evropy

Zatímco ocenění bude vždy hrát roli při dosahování výnosů, investoři (stejně jako regulátoři, vlastníci aktiv a společnost obecně) požadují větší zaměření na udržitelnost. Pochopení důležitosti udržitelnosti v rámci firemní kultury je rozhodující pro posouzení základních obchodních rizik.

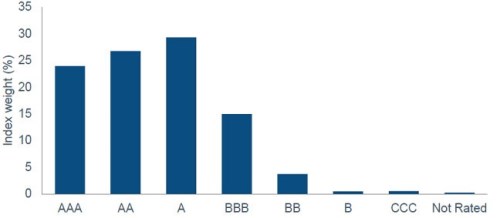

Mnoho velkých evropských společností aplikuje zásady udržitelnosti už celá desetiletí a jsou tak napřed před svými asijskými a severoamerickými protějšky. Některé společnosti zásady udržitelnosti přijaly dříve než jiné a dnes je udržitelnost nedílnou součástí fungování většiny společností v rámci indexu MSCI Europe. Evropské společnosti jsou z hlediska ESG nejlepší na světě, přičemž 95 % váženého indexu MSCI Europe Index je hodnoceno jako BBB nebo vyšší (90 % společností).

95 % MSCI Europe Index (váženého) je hodnoceno BBB nebo vyšší

MSCI, 20.5.2020

Společnosti s nižším rizikovým profilem a lepším skóre udržitelnosti mají nižší kapitálové náklady. Výzkum provedený společností MSCI ESG Research ukazuje, že akcie společností z indexu MSCI Europe s ratingem AAA a současně profilem ESG mají třetinové náklady na zajištění úvěrů než akcie s ratingem CCC (Zdroj: MSCI ESG Research, listopad 2019).

Je pravděpodobné, že počet evropských akciových fondů věnujících se investování do ESG se bude i nadále zvyšovat a poptávka po těchto fondech poroste s tím, jak kolem roku 2030 začnou více investovat lidé z generace mileniálů. To je dlouhodobě potenciální hnací motor kapitálu v regionu.

Zdroj: Fidelity International