Známý Robert Shiller často hovoří o tom, že další ekonomický vývoj se bude do značné míry odvíjet od toho, jaké příběhy si lidé o něm budou vyprávět. Je to vlastně staré téma sebenaplňujících se proroctví, které je relevantní i daleko za hranicemi ekonomie a ekonomiky. Podívejme se dnes na jeden zajímavý vyprávěný příběh z dílny .

Danske Bank hovoří v jedné ze svých posledních analýz o tom, že trhy se posouvají mezi návaly optimismu a skepse. K prvnímu může přispívat třeba lepší než očekávané ekonomická data. Na stranu druhou se objevují nová ohniska COVID-19 v Evropě a v USA velký počet států zaznamenal náběh na další vlnu. Vlády mnoha vyspělých i rozvíjejících se zemí se ale zase snaží na útlum reagovat další fiskální stimulací, k tomu se přidávají centrální banky monetární politikou. Nezáviděníhodného úkolu tvorby projekcí v takovémto nejistotou nabitém prostředí se mimo řady jiných chopili ekonomové . S následujícími výsledky:

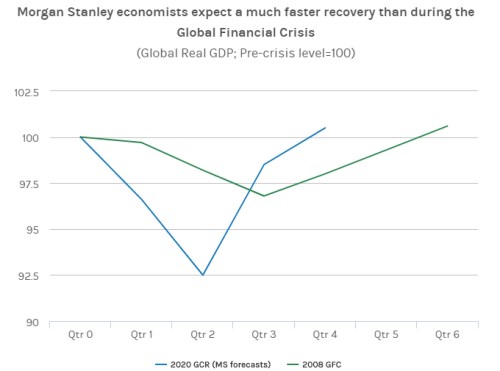

Globální ekonomika podle MS dosáhla dna v květnu a nyní již oživuje. V letošním roce by tak měla klesnout o téměř 4 %, ale v roce příštím již by měla růst o více jak 6 %. Jak ukazuje následující graf, současná recese by tedy měla být hlubší než ta po finanční krizi, ale globální oživení by mělo být hodně rychlé a v podstatě by šlo o ukázkové V:

Pozornější pohled na uvedenou tabulku ale ukazuje jednu podstatnou věc: Ono globální Véčko je tvořeno tím, co bychom mohli nazvat „J“ oživením rozvíjejících se ekonomik a nahoru zahnutým „L“ zemí vyspělých. Jinak řečeno, nahoru by globální ekonomiku měly táhnout rozvíjející se země v čele s Indií a Čínou. Naopak Spojené státy a Evropa se nebudou moc blížit tomu, aby letošní propad v příštím roce eliminovaly.

Morgan Stanley projekce komentuje tak, že pro rychlé globální oživení hovoří to, že propad nebyl způsoben nějakými vážnými nerovnováhami či bublinami. A že globální reakce ze strany vlád a centrálních bank byla a je razantní a koordinovaná. Onomu rozdílu ve vývoji vyspělých a rozvíjejících se zemí se ale v komentáři analytici nevěnují.

Celkově příběh od nevyznívá nijak pesimisticky a třeba akciový trh si, soudě podle jeho valuací (PE, PEG), nyní vypráví vyloženě optimistické příběhy. V zemích jako jsou Spojené státy je přitom jeho chování nezanedbatelným proroctvím s potenciálem sebenaplnění. Jenže současná hospodářská situace je dána i „příběhy“, které jsou daleko za hranicemi ekonomiky samotné.

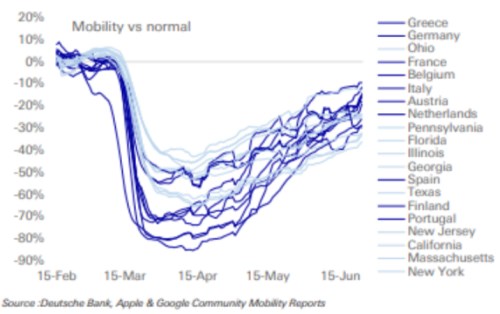

Čímž se volně dostávám k následujícímu grafu, který jsem dnes ještě chtěl ukázat. Deutsche v něm popisuje vývoj mobility v evropských zemích a vybraných amerických státech s tím, že v Evropě začíná být situace lepší než za oceánem. Podle grafu to konkrétně vypadá, že tam, kde se šláplo více na brzdy, se nyní šlape více na plyn. Což se ale zase může změnit.