Je možné, že se finanční trhy nacházejí na začátku velkého posunu. Poprvé za posledních 40 let budeme totiž možná čelit vysoké inflaci. Na stránkách FTAlphaville to tvrdí Teun Draaisma a Ben Funnell z investiční společnosti Man Group.

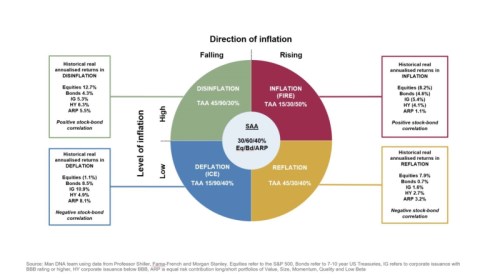

Draaisma ukazuje následující schéma, které kombinuje vysokou a nízkou inflaci s jejím dalším směrem – poklesem či růstem. Za sebou tak jdou dezinflace (pokles z vysoké inflace), rostoucí vysoká inflace, reflace (nízká a rostoucí inflace) a deflace. U každého pole je vyznačena historická návratnost akcií, dluhopisů a korporátních obligací s investičním ratingem a s vysokým rizikem. Akcie si tedy podle těchto dat vedou nejlépe v období klesající inflace, nejhorší je pro ně naopak období inflace rostoucí:

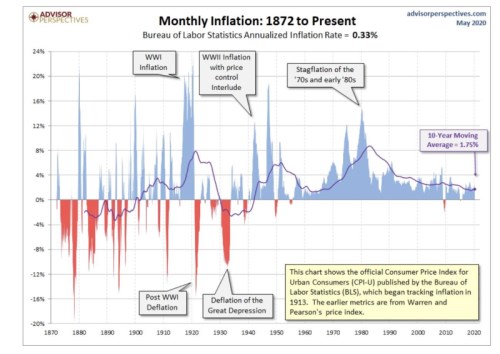

Ekonomové tvrdí, že po roce 1982 nastalo dlouhé období dezinflačních až deflačních tlaků, které nastartovala celá řada faktorů. Mezi ně patří offshoring, růst dluhů, stárnoucí populace, přechod na just-in-time výrobní procesy či rostoucí příjmová nerovnost. Celá jedna generace kvůli nim vyrostla bez toho, aby zažila vyšší inflaci, a jen ti starší si pamatují, jaké byly inflační šoky sedmdesátých let. Jak ale ukazuje následující graf, období vysoké inflace nejsou ničím výjimečným:

Ekonomové se domnívají, že i před současnou krizí působilo v ekonomice několik faktorů zvyšujících inflační tlaky. K nim se nyní přidává mohutná fiskální a monetární stimulace, která se nese v duchu „vše, co bude třeba“ na to, aby se zabránilo kolapsu ekonomiky vyvolanému pandemií. Otázkou je, zda tato vlna stimulace skončí. Podle ekonomů ne, protože nikdo z politiků nebude požadovat utahování opasků po těch, kdo nyní drží hospodářství nad vodou.

Svou roli bude podle ekonomů hrát i růst vlivu populistických politických stran a vlád a celkově „roste srozumění s tím, že deficity budou strukturálně výše a inflace bude vyšší než v minulosti“. Na jednu stranu se tak nyní může zdát podivné, pokud někdo hovoří o vyšší inflaci, protože „všude kolem vidíme deflační signály“. A ekonomové souhlasí, že po několik čtvrtletí tyto tlaky skutečně převládnou. I tak je ovšem třeba připravit se na vyšší inflaci.

Jedním z významných signálů přicházející inflace je rostoucí korelace mezi akciemi a obligacemi. Ta rostla v minulosti předtím, než se zvedla inflace. Jenže ve chvíli, kdy se podobné signály skutečně objeví, už půjde těžko investičně reagovat. Jak ukazuje první schéma, akcie si v prostředí vysoké inflace nevedou nejlépe, podle ekonomů je kritickou hranicí inflace kolem 4 %. Jednou ze strategií, jak se proti vysoké inflaci zajistit, je nákup dluhopisů, jejichž výnosy jsou chráněny proti inflaci, orientace na hodnotové akcie a komodity, a zejména na zlato.

Zdroj: FTAlphaville