Podobně jako dnes docházelo i v historii k tomu, že cesty akciového trhu a ekonomiky se oddělily. Nicméně v delším období by tomu tak být nemělo a Dmitry Kuvshinov a Kaspar Zimmermann na datech z let 1870–2015 testují, zda tomu tak skutečně je. Jejich závěry naznačují, že na trhu došlo k „velkému třesku“.

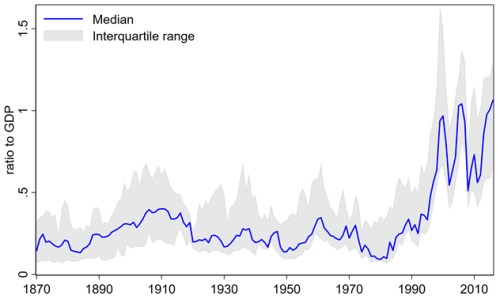

Ekonomové tvrdí, že trh a ekonomika se oddělily i v posledních měsících, protože firmy a podnikatelé často bojují o přežití, ale ceny akcií se pohybují blízko historických rekordů. A v následujícím grafu ukazují, jak se dlouhodobě vyvíjel poměr kapitalizace akciových trhů vyspělých zemí k produktu:

Podle obrázku nastal v osmdesátých a devadesátých letech významný zlom, kdy se kapitalizace akciového trhu relativně k produktu utrhla nahoru a od té doby se soustavně drží na vyšších úrovních. Právě v této souvislosti ekonomové hovoří o velkém třesku, který je podle nich patrný ve všech vyspělých zemích a představuje nejvýznamnější strukturální posun v kapitalizaci za posledních 145 let.

Ekonomové následně zkoumají, co k onomu zlomu vedlo, a používají k tomu Gordonův růstový model. Podle něj je hodnota akcií dána současnou hodnotou budoucího toku hotovosti a vyšší kapitalizaci tedy mohou způsobovat tři základní faktory: Diskontní sazby, růst ekonomiky a celkových příjmů či růst podílu zisků na celkových příjmech. Data konkrétně ukazují, že růst kapitalizace je dán zejména vyšším podílem zisků na celkových příjmech a do menší míry i změnami sazeb.

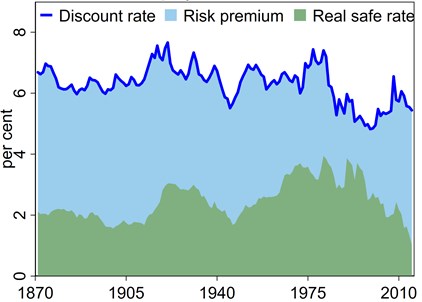

Následující graf ukazuje odhadovanou diskontní sazbu u akcií jako součet sazeb bezrizikových a rizikové prémie akciového trhu. Je zřejmé, že na počátku osmdesátých let začala celková diskontní sazba klesat, a to zejména díky nižším bezrizikovým sazbám:

Růst podílu zisků na celkových příjmech je podle ekonomů pravděpodobně vyvolán zejména vyšší vyjednávací silou firem vůči zaměstnancům. K tomuto trendu se přidal zmíněný pokles sazeb a došlo tak k „fundamentálnímu odtržení akciového trhu“, které se liší od odtržení krátkodobých. K takovému krátkodobému posunu došlo podle názoru ekonomů i nyní. Relevantní je pak podle nich interpretace, kterou používá Warren Buffett. Ten považuje poměr kapitalizace k HDP za „nejlepší ukazatel toho, kde se nachází valuace trhu“. Pokud se totiž tento poměr nalézá z cyklického hlediska vysoko, „obvykle přichází období nízké návratnosti, poklesu cen akcií a vysokého rizika.“

Zdroj: VoxEU