Jak upozorňují odborníci z Fidelity International, investoři, kteří přemýšlí o investování na amerických trzích, se perou se dvěma diametrálně protilehlými silami: recesí vyvolanou propuknutím Covid-19 a prezidentským volebním cyklem.

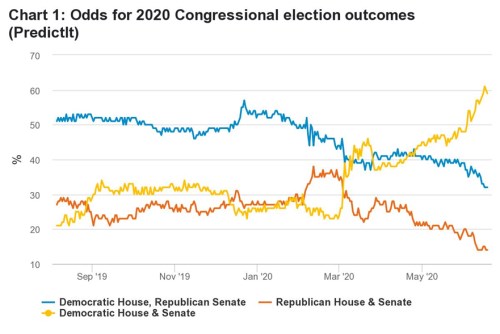

Rychlost a hloubka recese nastupující po Covid-19 úplně převrací Trumpovu původní strategii, při které stavěl kampaň na velmi silné ekonomice. Naneštěstí pro Trumpa, žádný úřadující prezident kromě Calvina Coolidge v roce 1924 nevyhrál znovu volby, pokud byla v průběhu 24 měsíců předcházejících volbám recese. Jestliže se změní prezident, je pravděpodobné, že se moc otočí i v Senátu, což umožní demokratům kontrolovat jak exekutivní, tak legislativní větev.

„Sleduji, že Trump aplikuje dvojitou strategii, aby to zkusil a prorazil navzdory nepříznivým podmínkám. V první řadě se snaží znovu vyeskalovat obchodní válku a vymezuje se slovně vůči Číně, tak aby ji postavil do pozice obětního beránka, který může za recesi. Za druhé nalévá do ekonomiky, co může, aby před listopadem jela na plné obrátky,“ vysvětluje portfolio manažer Fidelity International Aditya Khowala.

Zdroj: Fidelity International, PredictIt.org, June 2020

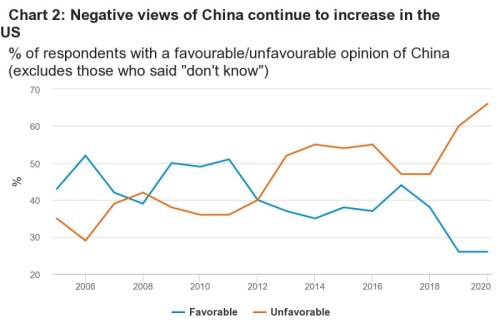

Mnoho investorů vstoupilo do roku 2020 s přesvědčením, že problémy mezi USA a Čínou po podepsání první fáze obchodní dohody v roce 2019 skončily. Recese způsobená Covidem-19 však změnila jejich odhady. Trump podepsal „fázi jedna“ dohody, aby ochránil ekonomiku před negativními dopady obchodní války ve volebním roce, ale situace se změnila. Nedávné průzkumy veřejného mínění jasně ukazují, že většina Američanů obviňuje Čínu z globální pandemie, což poskytlo lidem v Trumpově úřadě najít dokonalého obětního beránka. Neoficiální důkazy pro tento názor lze vidět v opakovaných odkazech Trumpa na skutečnost, že epidemie vypukla v Číně, nebo v jednání amerického zmocněnce pro obchod Roberta Lighthizera, který nabádá americké společnosti, aby přesunuly své dodavatelské řetězce z míst, jako je Čína, kterou obviňuje z nekalé soutěže.

Zdroj: Fidelity International, Pew Research Center, April 2020

Zdá se, že se jedná o strategii, která zatím funguje, protože negativní názory na Čínu v USA stále sílí. Vypadá to, že vztahy mezi dvěma největšími ekonomikami světa se ve střednědobém horizontu budou zhoršovat.

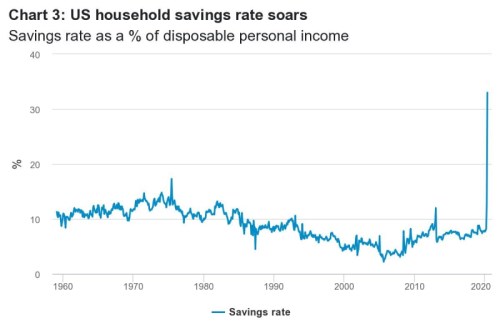

Trump ví, že pouhé obviňování Číny nebude stačit k jeho znovuzvolení, a proto také potřebuje, aby se ekonomika do listopadu silně nastartovala. To je hlavní důvod, proč se jeho administrativa rozhodla znovu otevřít velkou část ekonomiky, aniž by čekala na jasnější známky ústupu epidemie, což byl předpoklad pro uvolnění na mnoha jiných místech v Asii i v Evropě. Tento krok znamená, že se americká ekonomika v krátkodobém horizontu zotaví rychleji, ale současně se zvyšuje riziko druhé nebo třetí vlny nemoci. Prezident dostává od FEDu obrovskou pomoc. FED se zavázal k nekonvenčním politikám, jako jsou helikoptérové peníze a „nekonečné kvantitativní uvolňování“, aby monetizoval dluh. Také naznačil, že plánuje udržet sazby na nule až do roku 2022, a zdá se, že upřednostňuje zotavení pracovního trhu před riziky nadměrného růstu cen aktiv. Výjimečná opatření Kongresu znamenají otevření fiskálních kohoutků jako nikdy předtím, protože někteří pracovníci dostávají dávky v nezaměstnanosti dokonce vyšší než mzdy, které by dostali, kdyby se vrátili do práce. V důsledku toho míra úspor domácností vzrostla nad 30 procent, což je nejvyšší hodnota za posledních 60 let. Počáteční signály z ekonomiky jsou slibné, ale výhled je nejasný.

Zdroj: Fidelity International, US Bureau of Economic Research, May 2020

Eva Miklášová, senior sales manažerka Fidelity International, dále popisuje situaci v USA: „Kombinace předčasného otevření, helikoptérových peněz a fiskální politiky vedla k mimořádnému posílení poptávky spotřebitelů a oživení. Jeden ze sledovaných ukazatelů, index trhu s nemovitostmi National Association of Home Builders, zaznamenal v červnu rekordní meziměsíční nárůst – poskočil o 21 bodů na 58. To je výrazný posun oproti dubnu, kdy poklesl na 30 ze 72 v březnu. Hypoteční aplikace jsou zpět na hodnotách před Covidem. Prodeje automobilů byly oproti předchozímu roku nižší, ale v květnu meziměsíčně vzrostly o 42 procent. Výrobní odvětví se rychle vrací, ale odvětví cestovního ruchu a turismus se stále trápí a čelí pomalejšímu oživení.“

Prognostici ale stále očekávají, že reálný HDP se ve třetím čtvrtletí zvýší o více než 20 procent, a to díky bezprecedentní politické reakci. Je třeba si také uvědomit, že zhruba tři čtvrtiny doposud zaznamenaných ztrát pracovních míst jsou považovány za dočasné, a proto se mohou v těchto případech lidé rychle vrátit k původnímu místu.

Velkým rizikem při zotavení je fakt, že většina dočasných stimulů pro jednotlivce se vyčerpá na konci července. Ekonomický poradce Bílého domu Larry Kudlow uvedl, že administrativa nezamýšlí obnovovat podporu, aby motivovala lidi k návratu do práce. Pokud se trhům bude dařit dobře a čísla ohledně zaměstnanosti budou slušná, nemusí Kongres nechat projít nové stimuly, které by mohly mít vliv na výdaje spotřebitelů.

Politická nejistota vytváří na trhu „barbell strategie“

Volební šarády a inženýrské řízení hospodářského oživení vytváří velkou nejistotu. Aditya Khowala situaci popisuje jako strategii „barbell“: „Trhy se kloní na jednu stranu, protože se investoři hrnou k etablovaným vítězům, jakými jsou giganti v technologickém sektoru, a akciím firem, kde se pracuje z domova. Občas se ale snaží proniknout do oblasti akcií, které byly extrémně zasažené. Valuace akcií s vysokým růstem mi na těchto úrovních nedává smysl, ale i ty mají své momentum. Levné akcie jsou však levné z nějakého důvodu.“

„Při stávajícím výhledu jsem se držel svého přístupu kupovat dlouhodobé růstové akcie, které obstojí v řadě makro scénářů. Také jsem pomalu přidával nákup růstových cyklických titulů, kupovaných při poklesu, protože mám pocit, že výhled USA na další 3 roky zůstává silný i přes šum z roku 2020,“ uzavírá Aditya Khowala.

Zdroj: Fidelity International