Aktualizováno Začíná jeden z kritických týdnů tohoto léta. Budou zveřejněny odhady HDP za druhý kvartál - pro globální ekonomiku pravděpodobně nejhorší kvartál v poválečné historii. Nepůjde sice o novou zprávu - propad hospodářství jasně předznamenala čísla z průmyslu a maloobchodu - bude ale jasno ohledně skutečné míry COVID propadu v první polovině roku. A tím pádem bude jasněji i ohledně odhadů délky návratu do normálu nebo potřeby hospodářských stimulů.

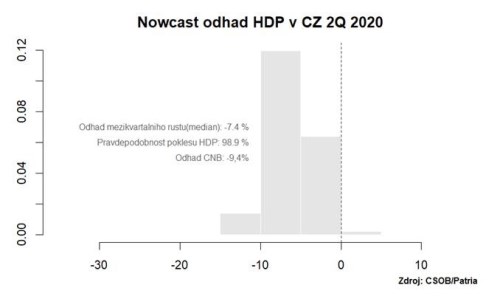

Rozptyl mezi odhady analytiků je přitom ohromný - v eurozóně se pohybují odhady HDP za druhý kvartál od -8 do -16% (mezikvartálně), v Německu od -5% do -11% a v Česku od -6 do -14%. Velké rozdíly jsou přirozeným důsledkem toho, že dnes nefungují dobře naše staré modely. Jednoduše proto, že jsme v minulosti žádnou zkušenost s pandemií podobného rozsahu neměli. V Česku nám náš nowcast-model ukazuje na propad hospodářství o 7-8% (tedy výsledek lepší než trh). Už v prvním kvartále však bylo vidět, že model nemá s podobnou epizodou žádnou zkušenost. Klasicky byla jednou z nejlepších vysvětlujících proměnných čísla z trhu práce - konkrétně počet volných pracovních míst na úřadech práce. Ta se přitom v první polovině roku 2020 výrazně změnila, i když hospodářství jako celek “krvácelo”. Mohlo to být do určité míry tím, že zaměstnavatelé tentokrát nechali na úřadech práce “viset” i staré inzeráty, protože měli jednoduše důležitější věci na práci. Naopak dobrou vazbu na hospodářský výkon začala mít některá typicky opomíjená čísla z maloobchodu - například prodeje knih v kamenných prodejnách. Toto jindy “neužitečné” číslo dokázalo zatím vcelku dobře reflektovat vývoj hospodářství v průběhu pandemie včetně dopadů karantény a jiných vládních opatření.

Vysoký rozptyl v odhadech tedy není překvapivý a řada z nás bude na konci tohoto týdne bezesporu opět hodně překvapena. Měli bychom být ovšem zase o něco chytřejší - dostaneme další díl do skládačky pandemického vývoje ekonomiky a jakékoliv další odhady by měly být přesnější. To je zvlášť důležité s rostoucím rizikem druhé vlny pandemie na konci prázdnin a na začátku podzimu.

*** TRHY ***

CZK a dluhopisy

Střední Evropě zatím nevadí narůstající počty nových případů ani opatrnější nálada na akciích (před klíčovým týdnem výsledkové sezóny). Naopak si užívá globálních ztrát amerického dolaru před blížícím se zasedáním Fedu. Další technické bariéry jsou až v blízkosti 26,00 EUR/CZK

Zahraniční forex

Eurodolar se stále tlačí severním směrem a dnes po ránu dokonce překonal hranici 1,17. Jestliže minulý týden byl v popředí příběh sílíciho eura v reakci na schválení Fondu obnovy ze strany EU, tak tento týden je v pozadí spíše slabost dolaru. Ta vyplývá ze nedobrého vývoje na americkém trhu práce, který vede ke strachu, s čím tuto středu přijde Fed. Ten může vyrukovat s ještě agresivnější uvolněnou měnovou politikou.

Ještě předtím však přijdou na řadu i některé jiné události jako např. dnes dopoledne zveřejnění indexu německé podnikatelské nálady Ifo.