Poměr hotovosti k HDP v posledních letech ve většině zemí světa vzrostl, ale existuje jedna výrazná výjimka a tou je Švédsko. Na stránkách VoxEU na to poukazují Hanna Armelius, Carl Andreas Claussen a André Reslow ze švédské Riksbank a snaží se zjistit, co za tímto vývojem stojí. Poukazují přitom i na to, že s ohledem na rostoucí využívání digitálních technologií, včetně plateb, by se asi dalo čekat, že podobný vývoj jako ve Švédsku bude probíhat také ve většině zbytku světa. Jenže jak bylo uvedeno, tak tomu není.

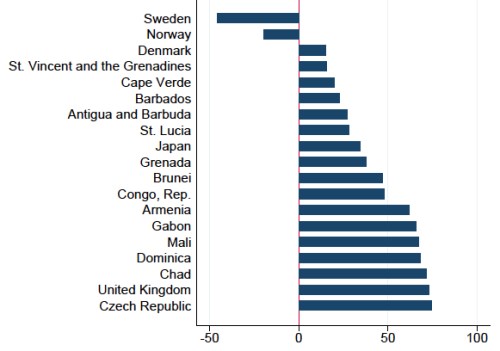

Následující graf ukazuje, jak se změnil objem oběživa ve vybraných zemích mezi lety 2007–2018. Vedle Švédska klesl i v Norsku, ale další země si prošly naopak růstem, který byl nejsilnější v České republice, kde dosáhl asi 70 %:

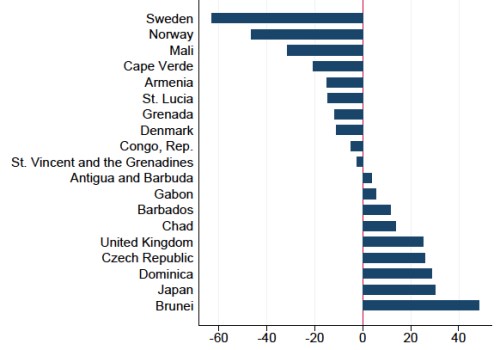

Druhý obrázek se zaměřuje na vývoj oběživa relativně k HDP. Na této úrovni již nastal pokles ve více zemích, v jejich čele ale stojí opět Švédsko s Norskem:

Ekonomická teorie i data ukazují, že hotovost je více využívána v době, kdy se sazby nachází nízko a když produkt roste. Podle dat pak hraje roli i podíl starší populace. Tyto faktory podle ekonomů mohou vysvětlit vývoj ve většině zemí, ale ne ve Švédsku, kde by podle těchto faktorů mělo být používáno stále více hotovosti a ne méně. Co je tedy na této zemi tak výjimečného?

Ekonomové uvádějí, že v roce 2007 švédská vláda vyhlásila boj s šedou ekonomikou a daňovými úniky. Testovat dopad vládních kroků na výši hotovosti držené domácnostmi je ale těžké. Mezi lety 2012 a 2017 pak švédská centrální banka rozjela program výměny bankovek, který se vyznačoval velmi krátkou dobou, kdy bylo možné bankovky vyměnit. Ekonomové tvrdí, že během těchto období došlo k poklesu množství příslušných bankovek v oběhu.

K tomu byl v roce 2012 představen digitální platební systém Swich, který fungoval mezi lidmi i podniky a bylo s ním možné provádět transakce u všech bank. Podobné systémy byly podle ekonomů zavedeny i v jiných zemích, ale nebyly tak univerzální jako ten ve Švédsku. Vytvoření tohoto systému je přitom v souladu s tím, že švédské banky jsou na rozdíl od jiných zemí zvyklé spolupracovat na budování společně používané infrastruktury.

Armelius a její kolegové tak dospívají k názoru, že klesající používání hotovosti ve Švédsku je dáno specifickými faktory a vzájemně se ovlivňujícími kroky, jako je boj s daňovými úniky a razantní politika výměny bankovek. Modely pracující s faktory, jako je výše sazeb, ale nenaznačují, že by k podobnému vývoji jako ve Švédsku mělo docházet i v jiných zemích. K poklesu poptávky po hotovosti by ovšem mohla přispět „kombinace reforem, které zmenšují atraktivitu hotovosti a naopak zvyšují atraktivitu elektronických plateb“.

Zdroj: VoxEU