Tři desítky let stará strategie EU, jak udržet dluh na uzdě, se během pandemie otřásá v základech. Co by ji mohlo nahradit? A otevřou se nová bojiště? Napsala o tom agentura Bloomberg.

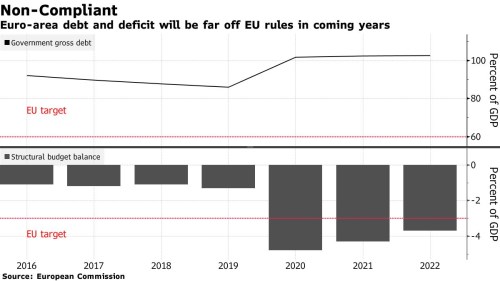

Pakt stability a růstu požaduje po členských státech EU plánovat si takové rozpočtové schodky, které nepřekračují 3 % HDP, a takový veřejný dluh, který se drží pod 60 % HDP. Jenomže v pandemických časech sama Evropská komise předpokládá, že v tomto roce budou jenom v eurozóně tato čísla na více než 6 % a 100 %.

Pakt byl s příchodem koronaviru pozastaven a jen málo lidí se domnívá, že by se mohl vrátit ve stejné podobě, napsal Bloomberg. O jeho revizi se uvažovalo ještě před úderem Covid-19, kdy se jeho pravidla často porušovala a existoval jenom zlomek důkazů, že tento pakt stabilitě nebo růstu nějak prospívá. Jednání by se mohla znovu rozběhnout v letošním druhém pololetí, říkají zasvěcení.

„Co bylo jasné před pandemií, je nyní ještě jasnější. Fiskální pravidla v Evropě potřebují zásadně přepracovat,“ uvedl podle Bloombergu Christian Odendahl, hlavní ekonom Centra pro evropskou reformu.

Unijní lídři se budou muset shodnout, co bude dál. Hlavní překážkou bude ale asi nedůvěra. Němečtí nebo nizozemští politici dlouhou dobu požadují, aby se pravidla pro dluh snížila, a jihoevropské státy jako Itálii nebo Španělsko mají za hýřily, závislé na pomoci ostatních. Jižní státy naopak tvrdí, že úsporná opatření, ke kterým ve jménu snížení dluhu v minulosti přikročily, jejich ekonomiku srazila na kolena, a že se to může stát klidně znovu.

Vidět bylo toto rozdělení znovu během projednávání záchranného fondu EU s rozpočtem 750 miliard EUR. Dánsko, Nizozemsko, Rakousko a Švédsko prosazovaly, aby byly základním kamenem tohoto projektu výhradně půjčky a žádné granty.

“Fundamentální ekonomický a politický problém, se kterým se státy EU konfrontují, je, jak zároveň řídit podporu hospodářského zotavení a rizika dlouhodobé udržitelnosti dluhu,” napsal pro analytické středisko Bruegel bývalý představitel eurozóny Thomas Wieser. “Je potřeba se rozhodnout”.

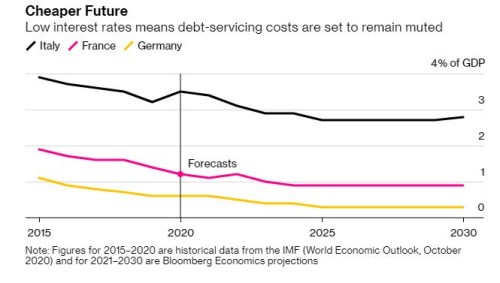

Levnější budoucnost? Nízké úrokové sazby znamenají, že náklady na obsluhu dluhu zůstanou nízké:

Dalším klíčovým faktorem je nyní skutečnost, že nejnižší možné úrokové sazby změnily pojetí toho, kolik dluhu je ještě udržitelných. Dluhové břemeno Itálie se blíží 160 % HDP. Země ale dokáže vydávat dluhopisy s desetiletou splatností a úrokem kolem 0,5 %. To je méně než polovina nákladů, které měla před rokem. Francouzské desetileté výnosy jsou v záporu, což znamená, že vláda de fakto platí investorům za to, aby si u ní půjčili.

„Vlády skupiny G7 nahromadili loni dluh za zhruba 7 bilionů dolarů. A co je stejně udivující: Skutečné náklady na obsluhu nových emisí jsou negativní a zůstanou takové až do roku 2030, pokud nedojde k posunu výnosových křivek. A v tom je ten háček. Tyto křivky se mění,“ uvedli ekonomové Bloombergu Jamie Rush, Maeva Cousin a Tom Orlik.

Jak tedy na to?

Olivier Blanchard, bývalý hlavní ekonom MMF, byl jedním z autorů článku, ve kterém se loni tvrdilo, že sepsat fiskální pravidla, která řeší každičký scénář, je špatný vtip. Článek navrhoval zrušit konkrétní limity a uplatňovat širší stanovisko v pohledu na to, kdy členské státy zarazit.

Evropská rozpočtová rada, což je poradenský orgán EU, navrhla držet se konkrétních cílů. Státům s větším dluhovým břemenem by ale dala více času na jeho snížení. Podle ní by to dokonce nevyžadovalo ani nějaké drastické změny.

Dalším problémem ale je, že současné výdajové limity jsou vepsány do unijních smluv. Zbavit se jich znamená nebezpečí umrtvujících jednání, ve kterých by státy mohly vznést další požadavky.