Býka na dluhopisech rozvíjejících se trhů denominovaných v místní měně brzdí mnoho faktorů - od síly dolaru až po rostoucí fiskální břemeno. Dluhopisy přesto natolik zlevnily, že investoři, kteří se pohybují ve světě s nízkými úrokovými sazbami, je možná nebudou moci dále ignorovat.

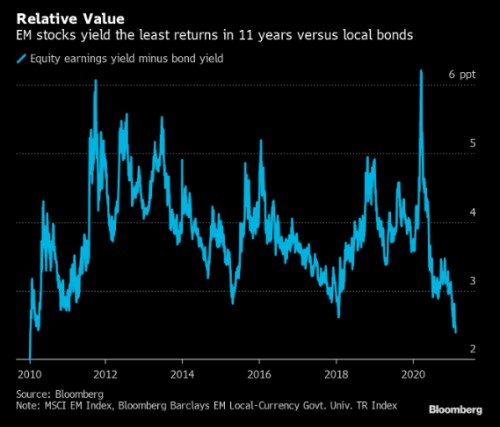

Zatímco rally za 11,4 bilionu dolarů posunula od března valuaci akcií na rekordní hodnotu, tyto cenné papíry v místní měně za nimi dalece zaostávaly. Výnosy se od května vyšplhaly o více než 30 bazických bodů a tato divergence způsobila, že se rozdíl mezi akciovými výnosy a sazbami dluhopisů zmenšil na nejužší od roku 2010.

Zisky na měnových kurzech od březnového globálního vývoje pomohly dluhopisům v místní měně rozvíjejících se trhů podle Bloomberg indexu k 16% návratnosti. Ale tržní výkon dluhopisů je už méně působivý – zde výnosy vyskočily z 3,46 % v květnu na 3,78 %. Zatímco akciový index MSCI Emerging Markets vynesl v daném období celkově 92 %, index dolarových dluhopisů Bloomberg získal 22 %.

Nedostatečný výkon místních dluhopisů podporovaly epizody silného dolaru a obavy, že si vlády chudších zemí budou muset půjčit více, aby vyvedly své ekonomiky z koronavirové krize. A absence měnového rizika v dolarových dluhopisech z nich udělala preferovanou možnost.

I když tyto faktory nezmizely, lacinost dluhopisů v místní měně může být lákavá. Valuace akcií, při 16,3násobku předpokládaných výnosů společností z indexu MSCI, je o 45 % nad jejich historickým průměrem. To znamená, že podíl zisků na ceny akcií poklesl na 6,15 % ve srovnání s 10,34 % v březnu. Jinými slovy, extra výnos z vlastnictví akcií namísto dluhopisů v místní měně je 2,39 % ve srovnání s prémií 6,21 % v březnu. Investoři se nyní musí rozhodnout, zda jim tento dodatečný výnos stojí za riziko, které podstupují nákupem akcií.

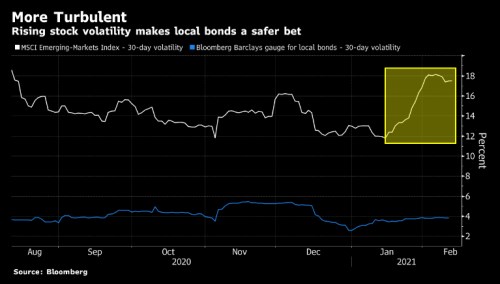

I když akciový index MSCI zapisoval rekord za rekordem, stal se od začátku roku také volatilnějším. Zisky dolaru a nerovnoměrná distribuce vakcín zmírnily býčí sentiment a investoři mají již z valuací obavy. Zvyšující se spread u volatility akcií a dluhopisů v místní měně naznačuje, že investoři mohou začít dávat přednost dluhopisům. Ty by totiž mohly při globálním výprodeji klesat méně. A pokud dolar po delší dobu oslabí, může to snížit atraktivitu dolarových dluhopisů ve prospěch těch v místních měnách.