Názory na budoucí inflační vývoj jsou v současné době značně rozděleny. Někteří věští příchod vysoké inflace, jiní se domnívají, že jde o přehnané projekce. K těm druhým se řadí i hlavní ekonom francouzské investiční banky Natixis Patrick Artus. Ten se v jedné ze svých posledních analýz zaměřil mimo jiné na to, jestli v minulosti došlo k prudkému růstu inflačních očekávání, která ale nebyla naplněna.

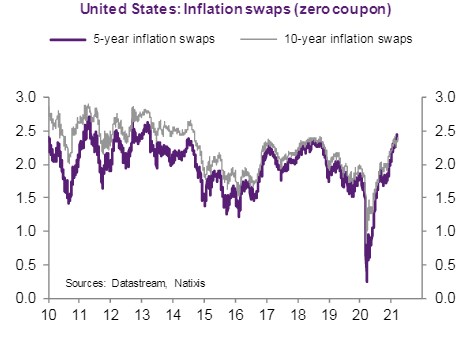

Jak ukazuje následující graf, inflační očekávání klesala v roce 2019 a k prudkému propadu došlo na počátku roku minulého. Stejně tak rychle se ale následně zvedla a tento trend pokračuje doposud:

Zdroj: Natixis

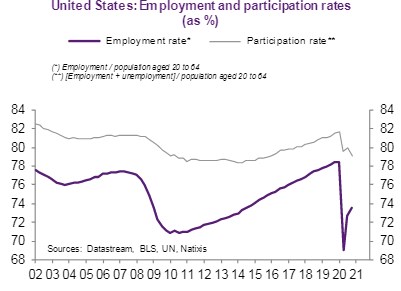

Artus připomíná, že k onomu růstu očekávané inflace došlo kvůli uvolněné monetární politice a fiskální stimulaci. Nicméně ekonom dodává, že v americké ekonomice existuje stále velký objem nevyužitých kapacit a volných zdrojů na trhu práce. Jak ukazuje druhý graf, zaměstnanost se drží na mimořádně nízkých úrovních a znatelně klesla i míra participace:

Zdroj: Natixis

Podle ekonoma je těžké, aby v podobné situaci došlo k prudkému růstu inflace. Podotýká, že i po finanční krizi roku 2008 trvalo hodně dlouho, než se trh práce dostal do stavu výrazně vyššího využití kapacit, a to i přesto, že v ekonomice probíhala nemalá stimulace. Artus tedy míní, že makroekonomický pohled na inflační výhled se nyní liší od postoje, který zastávají finanční trhy. Došlo k něčemu takovému i v minulosti?

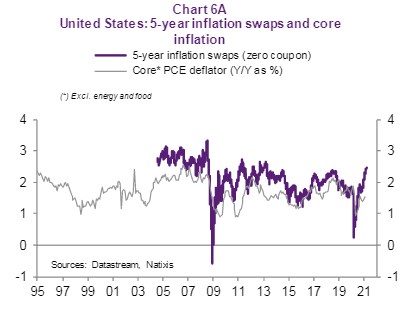

Artus míní, že finanční trhy dokonce velmi často svými očekáváními přestřelují skutečnou inflaci a své tvrzení opírá i o následující graf:

Zdroj: Natixis

Podle ekonoma tedy často dochází k tomu, že trhy svá očekávání přestřelí a pak jej korigují na úroveň skutečné inflace. Domácnosti zase příliš citlivě reagují na aktuální inflaci a následně svá očekávání korigují. A celkově je korelace mezi očekáváními a skutečnou inflací nízká. Artus svůj pohled uzavírá tím, že nyní pravděpodobně dochází ke stejnému jevu, očekávání trhu jsou přestřelená směrem nahoru a budou korigovat.

Zdroj: Natixis