Morningstar představuje 14 kvalitních menších firem, které podle ní mají alespoň nějakou konkurenční výhodu a jsou atraktivní z hlediska valuačního. O rotaci k menším společnostem se hovoří již nějaký čas s tím, jak se začal měnit ekonomický výhled. K tématu se tu vracívám i já a dnes tak i ve světle onoho seznamu od Morningstar učiním opět.

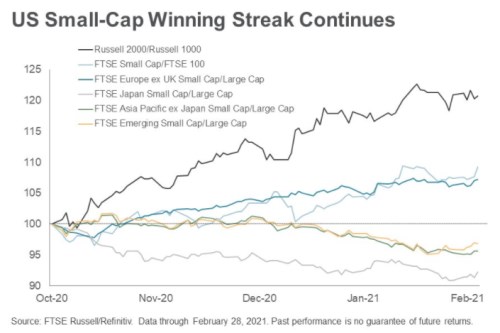

1. Malé táhnou, ale ne všude: Jak ukazuje následující graf, rotace od akcií větších firem k těm menším probíhá od října minulého roku dosti silně v USA, Evropě a UK, ale jsou i opačné případy. Posun opačným směrem nastal v Japonsku, dalších asijských zemích a rozvíjejících se trzích obecně:

Zdroj:

Pro dlouhodobější pohled na cyklus velké/malé viz „Bude to výborný rok pro malé, cyklické firmy?“.

2. Malé a atraktivní: Na zmíněný seznam od Morningstar se dostaly Phillips 66 Partners LP (PSXP), Plains GP Holdings LP (PAGP), Hostess Brands Inc (TWNK), Adient PLC (ADNT), Cushman & Wakefield PLC (CWK), Equitrans Midstream Corp (ETRN), Vontier Corp (VNT), Plains All American Pipeline LP (PAA), Ingredion Inc (INGR) a WESCO International Inc (WCC). Více se pak Morningstar věnuje společnosti Compass Minerals International, u které jsem tak nedávno činil i já. K tomu se přidává WESCO International. A Hostess Brands, která vyrábí řadu pekařsko-cukrářských produktů, a které bych se dnes chtěl věnovat trochu více.

Morningstar u Hostess chválí její odolnost, kterou ukázala v roce 2020, kdy organické tržby rostly o 4,6 %. Cílovou cenu má Morningstar nastavenou na 17,6 dolarech a dlouhodobý růst firmy by podle ní měl dosahovat 3 % s tím, že trh prý je ohledně tohoto růstu příliš skeptický a čeká nižší čísla. Pomoci by mu mimo jiné měla snaha „penetrovat snídaně“ a mladé spotřebitele.

Hovoříme tu tedy o jednoduchém byznysu (s žádnou negativní konotací) na saturovaném trhu, kde se hraje o každou desetinu procentního bodu růstu a marží. Jak jsme uvedl, jde navíc o dost malou firmu a celkově tu hledíme na pravý opak toho, co na trhu po dlouhou dobu táhlo – velké růstové firmy s dominantními pozicemi a vysokými maržemi a/nebo mimořádným růstovým výhledem. Cena akcie Hostess je nyní na 15,18 dolarech, za poslední rok je téměř 30 % v plusu, ale za roky tři je cca na nule. Podívejme se nyní sami na valuaci:

Pokud to není chyba, tak podle dat z Morningstar je Hostess naprosto mimořádnou společností ohledně stability volného toku hotovosti FCF (to, co zbude po investicích). Za posledních 12 měsíců totiž na této úrovni vydělala 0,1 miliardy dolarů. A v roce 2019 a 2018 to samé. Na provozu pak 0,16 a dvakrát 0,14 miliardy dolarů. S betou na hodnotě 0,7 nám požadovaná návratnost vychází na 5,45 %. A pokud by ona stabilita FCF měla pokračovat, hodnota vlastního jmění je na 1,83 miliardách dolarů.

Kapitalizace ale dosahuje 1,92 miliardy dolarů, takže trh přece jen asi čeká nějaký ten růst. Podle mých kalkulací by ono FCF musela na ospravedlnění kapitalizace konkrétně růst o 0,25 %. Což je hluboko pod oním 3% růstem, o kterém hovoří Morningstar. Pokud bych jej použil, tak mi hodnota vlastního jmění vyjde na více než 4 miliardy dolarů, což je více než dvojnásobek kapitalizace. Počítám tedy, že i Morningstar kalkuluje jen s postupným najetím na toto tempo růstu a také možná se zhoršujícími se maržemi (růst tržeb vyšší, než růst toku hotovosti). Jinak by jí cílová cena musela vycházet znatelně výše (ještě může počítat s vyšší betou a tudíž požadovanou návratností). Ale myslím, že i na základě uvedeného si můžeme udělat docela slušný obrázek o tom, o co se tu asi tak valuačně jedná.

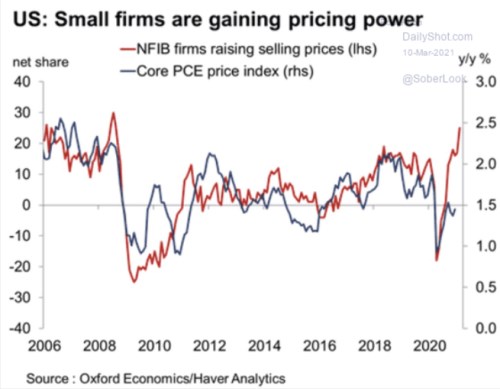

3. Malé firmy získávají na cenové síle: Stojí za poznámku, že ona 3 % jsou nominální, takže pokud by inflace dosahovala 2 %, hovoříme tu o cca 1 % reálném růstu firmy. Což by bylo znatelně pod reálným růstem celé ekonomiky. I v této souvislosti je zajímavý následující graf, který srovnává jádrovou inflaci s pohybem prodejních cen malých firem:

Zdroj: