Jsou firmy, které inovují díky softwaru, umělé inteligenci a podobně. A pak jsou firmy, které se snaží nějakým jednoduchým způsobem vylepšit to, co používáme již desetiletí, či třeba staletí. Typickým příkladem této druhé skupiny může být Fiskars. A na CNBC včera hovořili i o další firmě/projektu, který spadá přesně sem. Nejde o obchodovanou věc, ale i přesto bych na ní dnes rád poukázal. A pak se otočil k dění na celém trhu.

1. Plechovka s ohněm: Onen příběh na CNBC hovoří o tom, že dva muži v USA ztratili před časem zaměstnání a volný čas trávili mimo jiné venku s rodinou a i tím, že si na ohni opékali jídlo. Jelikož ale bydleli blízko centra města a neměli k dispozici velkou zahradu, na níž by si mohli udělat pořádné ohniště, pomohli si tím, že ohýnek rozdělali v podstatě v malé plechovce. Pak je napadlo, že by to mohli prodávat a v garáži začali vyrábět tyto „plechovky“, k nimž přidali malé biobrikety, popřípadě zapalovač (viz citybonfires.com).

Podle CNBC se z produktu stal velmi rychle velký hit, na další úroveň jej posunulo, když byl v Texasu použit během velkého výpadku dodávek elektrické energie (a velkých mrazů) na vaření (viz i včerejší „Texas a atraktivní utility“). Nyní tito dva chlapi zaměstnávají dvanáct lidí, produkt kupují lidé i firmy – třeba restaurace. U nás bychom se možná trochu podivovali nad tím, že Američané nad ohněm s oblibou pečou marshmallows a nevím, jak rychle by se nad plechovkou dal opéct buřt. Nevím také, zda je věc patentovaná, a můžeme uvažovat i o tom, jaké zde jsou bariéry vstupu (a možnost vyrobit si ji doma). Ale jako podnikatelsko–inovativní příběh je to celé, myslím, hezké.

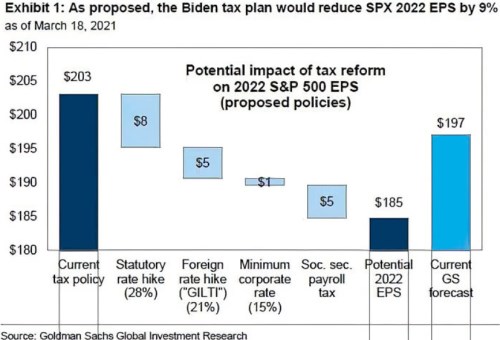

2. Zisky a daně: V delším období to jsou právě inovace, co do značné míry táhne ziskovost korporátního sektoru. Nyní se ale uvažuje zejména o vývoji cyklu. Obecně se čeká prudké oživení, a to i u zisků obchodovaných firem. Ale nyní se přidávají úvahy o dopadu možného zvýšení daňové zátěže. Následující graf ukazuje odhady :

Zdroj:

GS tedy čeká, že při nulových změnách v daňové politice dosáhnou zisky v roce 2022 203 dolarů na akcii v indexu SPX (což mi mimochodem vychází na PE měřené k těmto ziskům ve výši 19,1). Navrhované změny by pak tyto zisky snížily na 185 dolarů, tedy o cca 9 %.

3. Celosvětově k hodnotě: Zatímco první bod se mírně otírá o můj příspěvek týkající se utilit a problémů v Texasu, v úterý jsem tu zase psal o tématu souvisejícím s rotací k hodnotovým akciím (Je to sice horší, ale za to delší cesta). Následující graf ukazuje, že nejde ani zdaleka o čistě americké téma. Růst získával na hodnotu cca do listopadu 2020, a to v podstatě po celém světě. Pak přišlo období vyrovnaných návratností (mimo Čínu) a v posledních týdnech naopak po celém světě růst ztrácí. Nadějí na velký návrt hodnoty tu ale již pár bylo, tak uvidíme, jak dopadne tato epizoda.

Zdroj: Twitter