Morningstar uvažuje nad tím, které utility by mohly těžit z dění v Texasu poté, co tam došlo k masivnímu výpadku dodávek elektrické energie (viz třeba i „Poučení z texaského blackoutu“). Dnes o tom, na co Morningstar přišla. A malý investiční kvíz.

1. Texaská atraktivita: Analytik Sachin Nagarajan tvrdí, že v USA bude dál pokračovat expanze alternativních zdrojů energie a do nemalé míry se tak bude dít právě v Texasu. Zde pak prý budou dál komplikace na straně přenosových sítí, celková poptávka po elektrické energie by přitom měla v USA v následujících deseti letech růst o 1,2 % ročně. A pan Nagarajan píše i tom, že v USA je sice u vytápění budov prosazován posun od plynu k elektrické energii, podle jeho názoru jde ale o proces problematický, protože zvyšuje nároky na sítě a plyn je také pro ohřev vody a budov levnější.

Trend elektrifikace vytápění se prý podepsal na cenách akcií společností dodávajících zemní plyn, ale podle analytika jde ze zmíněných důvodů o přehnanou reakci. A zajímavými energo firmami, které jsou nějak významně spojeny s Texasem, jsou prý Vistra, Atmos Energy, Sempra Energy a Center Point Energy. Vistra je prý asi 16 % pod svou fundamentální hodnotou (stejné je to u Atmosu, u zbylých dvou je mezera menší, či neexistující – Sempra). A Vistra je největší elektrárenskou firmou ve státě (má jádru, uhlí i plyn) a měla by podle Morninstar nejvíce těžit ze změn, které mají motivovat k tomu, aby bylo dost elektřiny i během poptávkových vrcholů.

Za posledních 12 měsíců Vistra na volném toku hotovosti vydělala 2,2 miliardy dolarů, ve fiskálním roce 2020 to byly 2 miliardy dolarů, v roce 2019 2,1 miliardy dolarů. Poměrně stabilní cash flow v souladu s tím, že jde utilitu. Pokud by od nynějška Vistra vydělávala (pro své akcionáře) 2,2 miliardy dolarů, má tento tok hotovosti podle mých kalkulací současnou hodnotu 33 miliard dolarů (beta 0,91, požadovaná návratnost 6,64 %). Kapitalizace je na 8,22 miliardách dolarů, tedy mnohem níže. Na její ospravedlnění by pak stačilo, kdyby oněch 2,2 miliard dolarů klesalo ročně o 20 %.

Zdá se tedy, že trh poslední tři roky nepovažuje za směrodatné, co se týče toho, kolik je firma schopná po investicích vydělávat. Co dividendy? V roce 2020 vyplatila Vistra na dividendách 266 milionů dolarů. Tedy mnohem méně, než bylo její volné cash flow, 1,5 miliardy přitom dala na odkupy. Kapitalizaci by pak podle mých kalkulací ospravedlnil růst těchto dividend asi o 3,5 % ročně. Přitom pokud by ona úroveň cca 2 miliard dolarů volného toku hotovosti byla relevantní, hodně dlouho mohou dividendy růst jen díky tomu.

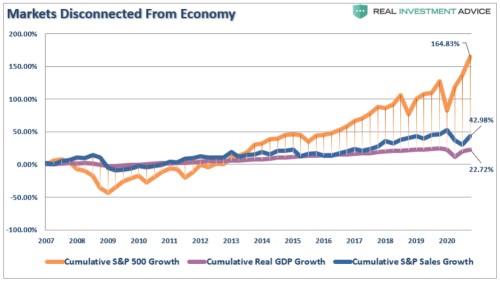

2. Malý kvíz: Krátce od jedné firmy k trhu: Real Investment Advice v následujícím grafu ukazuje vývoj HDP, tržeb obchodovaných firem a cen akcií. Graf je nadepsán „trhy odtrženy od ekonomiky“, což má být evidentně závěr učiněný z toho, jak moc ceny akcií od roku 2007 vzrostly relativně k ekonomice i tržbám obchodovaných firem. Úvahy o předraženosti a odtrženosti trhu jsou relevantní, ale můj kvíz (odpověď je pod grafem) zní: Proč z vývoje v grafu nelze přímo dedukovat to, co hlásá nápis?

Zdroj:

Hodnota akcií je dána tím, (i) kolik hotovosti firmy budou svým akcionářům vydělávat a (ii) jaká je požadovaná návratnost. Pokud by graf měl přímo vést k závěru v jeho nadpisu, musel by vedle HDP a tržeb ukazoval právě vývoj volného toku hotovosti (to co zbude po investicích). K tomu vývoj růstových očekávání a oné požadované návratnosti – bezrizikových sazeb a rizikové prémie. Jak to tedy s oním odtržením je? Více třeba v „Zisky matou. Jak moc našponované jsou americké akcie?“.