Když jsou rizikové prémie na akciovém trhu vysoko relativně k nějakému historickému standardu, dá se uvažovat o tom, že akcie mají díky tomuto faktoru prostor pro posílení (existuje prostor pro pokles prémií). A naopak, pokud jsou prémie z nějakého důvodu mimořádně nízko, může to značit valuační našponovanost akcií. Jak je tomu nyní?

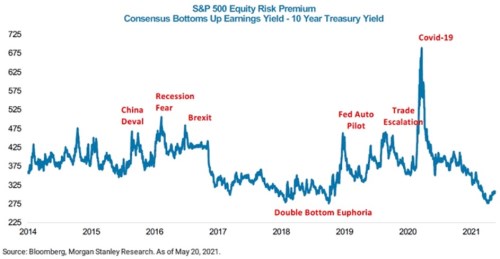

1 . „Prémie“ hodně nízko: Různým odhadům toho, jak je to v současné době na trhu s prémiemi, se tu občas věnuji. v následujícím grafu ukazuje svůj odhadovaný vývoj „rizikové prémie“ u amerických akcií v indexu SPX. Do uvozovek ten výraz ale dávám proto, že ve skutečnosti o čistou rizikovou prémii nejde. Či přesněji řečeno, jde jen o její hodně volný odhad.

Zdroj: Twitter

Pokud bychom brali odhady jako relevantní, tak nyní se prémie relativně k nějakému standardu posledních let pohybují velmi nízko. V logice popsané v úvodu by to značilo, že pokud někam půjdou, tak spíše nahoru, což by samo o sobě tlačilo valuace akcií dolů. Jenže...

2 . Něco jako prémie, princip: MS počítá tuto prémii jako rozdíl mezi obráceným PE na straně jedné a výnosy desetiletých vládních obligací na straně druhé. Na první pohled to dává smysl – od toho, co vynáší akcie, odečteme to, co vynáší vládní obligace. A rozdíl musí být riziková prémie akcií. Jenže v kostce to z mého pohledu má dva háčky. Konkrétně, PE, či jeho obrácená forma EP, neukazuje, co akcie vynáší a to ze dvou důvodů:

Za prvé, výnosy nejsou dány zisky, ale dividendami.

Za druhé, samotná výše PE (EP) není dána jen požadovanou návratností (tedy bezrizikovými výnosy a právě rizikovou prémií). Ale i očekávaným růstem zisků.

Nejde mi tu o nějakou kritiku MS (a dalších, kteří tento hodně zjednodušený postup používají). To, co je v grafu vyznačeno, je spíše jakási teoretická riziková prémie předpokládající, že od počátku období se nezměnil (i) poměr zisků a dividend a (ii) stále stejný je také očekávaný dlouhodobý růst zisků, respektive dividend. Ve skutečnosti ale může pohyb křivky v grafu značit jak změny rizikové prémie, tak změny očekávaného růstu. Následující řádky ukazují konkrétní příklad.

3 . Něco jako prémie, příklad: Představme si: Ceny akcií na trhu by z hlediska fundamentu měly odpovídat očekávaným dividendám děleným rozdílem mezi požadovanou návratností a očekávaným růstem dividend. Pokud jsou tedy například dividendy očekávané za rok 10 dolarů, požadovaná návratnost 12 % a očekávaný růst dividend 2 %, je hodnota takového „indexu“ či akcie 100 dolarů (10 / (12 % - 2 %).

Dejme nyní stranou poměr zisků k dividendám, předpokládejme, že je jedna (EP je tak stejné, jako D/P). Zaměřme se jen na druhý efekt z výše uvedeného bodu – onen vliv očekávaného růstu. Z výše uvedeného jednoduchého výpočtu je vidět, že poměr dividend k cenám (dividendový výnos 10 / 100) je dán právě oním rozdílem mezi požadovanou návratností a očekávaným dlouhodobým růstem. Zde je dividendový výnos 10 % a je fundamentálně dán právě tím, že požadovaná návratnost dosahuje 12 % a očekávaný růst 2 %.

Kdyby se očekávaný růst zvýšil, vzrostla by atraktivita akcií, ceny by šly nahoru a dividendový výnos by šel dolů. Pokud by se dostal třeba na 4 %, hodnota akcie a na efektivním trhu i její cena by šla na 10 / (12 % - 4 %). Tedy na 125 dolarů a dividendový výnos by šel z 10 % na 8 % A naopak, pokles očekávaného růst by cenu tlačil dolů a výnos nahoru. Při konstantních bezrizikových výnosech by se nám tak v čase měnil rozdíl mezi dividendovým výnosem (a EP) a bezrizikovými výnosy, ale ne kvůli prémiím, ale kvůli změnám očekávaného růstu.

4 . Realita očekávaného růstu. Již jen krátce podstatná otázka: Je reálné, že by se dlouhodobá růstová očekávání relativně často a znatelně měnila? Pokud se budeme řídit třeba daty Eda Yardeniho, která se týkají (jen) pětiletých očekávání vývoje zisků, tak odpověď je kladná. Například v roce 2014 byl konsenzus ohledně pětiletého růstu zisků kolem 10 %, nyní je nad 15 %. Což může být důvod toho, proč MS vychází nyní „prémie“ tak nízko. A ono nereflektování očekávaného růstu pak podle mne vede k tomu, že tyto „prémie“ vychází celkově soustavně nízko (jak bylo vysvětleno, kalkulace použitá v grafu totiž ukazuje prémie a růst dohromady).