V úvodu se obvykle pokouším nějak stručně vystihnout téma mé úvahy, ale dnes učiním výjimku. Půjde totiž z části o takový akciový kvíz, jehož kvalitu by samozřejmě značně snížila konkrétnější předehra. Takže…

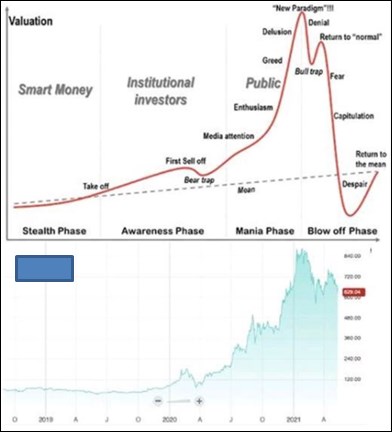

1. Zatím přesně podle mustru: První z následujících dvou grafů jsem tu ukazoval před pár měsíci. Popisuje jakýsi typizovaný vývoj bubliny na nějakém aktivu. V počáteční fázi jej kupují „chytré peníze“ a následně institucionální investoři. Přichází první korekce, která je ovšem pastí na medvědy, protože po ní nastává ještě prudší růst. Aktivum si získává pozornost veřejnosti a médií, přichází nadšení, hamižnost a nákupy ve snaze nezůstat pozadu za těmi, kteří již mají a těší se z rakety.

Ve chvíli, kdy se začne hovořit o tom, že tentokrát to je všechno jinak, nastává obrat dolů a past na býky. Ti nakupují s tím, že nastala jen krátká korekce, jenže platí opak. Přichází strach, kapitulace a následně návrat a nějaký trend nastavený na samotném začátku před vší euforií.

Zdroj:

Ve druhém grafu, na který poukazuje Chen Zhao z Alpine Macro, je praxe na jednom aktivu, jehož jméno jsem pro větší zábavu zakryl. Docela jednoduše můžeme identifikovat onu medvědí past, následný návrat nadšení a euforie kulminující na exponenciálním vrcholu. Po němž přichází prudký propad, ovšem s onou pastí na býky. Zkuste si tipnout - o jaké aktivum jde?

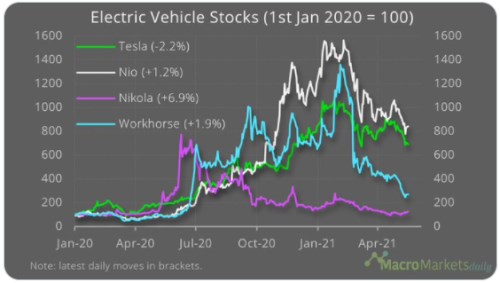

Já sám bych odpovědět nedovedl, ale nějaký tržní veterán, či spíše trader často sledující grafy možná ano. Nebudu čtenáře dlouho napínat, prakticky to v tomto formátu ani nelze. Graf zobrazuje vývoj cen akcií Tesly. S prvním obrázkem může samozřejmě nakonec jít o podobnost čistě náhodnou, každopádně graf následující ukazuje, že u této elektromobilky to ještě s vyprchávajícím nadšením není nejextrémnější. Nejvíce se propadly akcie společnosti WorkHorse, která se zaměřuje na elekrododávky a menší náklaďáky. A upadající akciové elektronadšení neušetřilo ani Čínu.

Zdroj:

2. Místo pro Teslu: O Tesle tu občas píšu, celkově jde u ní i jejích souputníků o příběhové akcie s rozmanitými dějovými liniemi. U býků obsahují řadu scénářů toho, co všechno by firmy mohla v budoucnu dělat a kde bude excelovat. Počínaje energetikou, přes software, autotaxíky a konče třeba pojišťovnictvím, o kterém jsem tu psal naposledy (viz „Jen ne Teslu“).

Zmíněný Chen Zhao z Alpine Macro v komentáři k prvním dvěma grafům cituje jednoho svého kolegu, podle kterého budou čínské elektromobilky nakonec držet pozice v nejlevnějším segmentu trhu, ty německé na opačném konci a uprostřed budou Korejci. Pro Teslu by tak bylo těžké hledat své místo. Je to takový pohled založený na historickém vývoji a aktuálním stavu. I ten bychom mohli rozvíjet různými směry, třeba sledování vývoje průkopníka samotné automobility, Fordu.

V souvislosti s pozicí na automobilovém trhu bych dnes už jen krátce zmínil, že za posledních 10 let celkově investovala necelých 16 miliard dolarů (CapEx, nepočítám investice účtované jako provozní výdaje). minulý rok oznámil, že do elektromobility a souvisejících oblastí chce celkově investovat více než 70 miliard eur. Celkové investice za posledních 10 let dosáhly asi 120 miliard eur.