V prostředí ekonomického boomu a rostoucí inflace si akcie obvykle vedou dobře. To je ale průměrný výsledek a investoři si i přes něj musí dávat pozor. Pro Bloomberg Markets to uvedl David Wong, který působí jako hlavní akciový stratég ve společnosti AllianceBernstein. Opatrnost je podle jeho názoru namístě i přesto, že nyní se trhy nacházejí v uvedeném přívětivém růstovém prostředí. Důvodem jsou valuace a jejich souvislost s vyšší inflací.

Stratég vysvětloval, že vyšší růst a inflace se projevují na výsledcích obchodovaných firem, ale zároveň může mít vyšší inflace negativní dopad na valuační násobky. Pohyb cen akcií je pak výsledkem působení obou faktorů. „Investoři musí být disciplinovaní ohledně valuací, protože když rostou sazby, tlačí to násobky dolů,“ uvedl Wong.

Stratég souhlasí s tezí, podle které probíhá silný ekonomický boom. Trhy ale přistupují s přílišnou benevolencí k cyklickým akciím, které z takového boomu těží nejvíce. Měly by přitom více rozlišovat mezi firmami, které jsou schopny díky své pozici na trhu a konkurenční výhodě ustát vyšší cenové tlaky, a společnostmi, které tak dobrou pozici nemají. Wong k tomu dodal, že jeho společnost se právě proto stále orientuje hlavně na silné firmy.

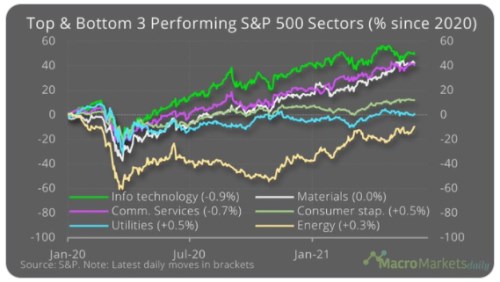

Následující graf ukazuje výkony tří nejsilnějších a tří nejslabších sektorů na americkém trhu od počátku roku 2020. Energie jsou stále v záporu, zhruba na nule se nacházejí utility, nejvíce si stále připisují technologie, za nimi se nacházejí komunikační technologie a materiály:

Zdroj: Twitter

Wong byl tázán na čínské trhy. Ty jsou podle něj často vnímány jako trhy dvou polarit, kde na jedné straně stojí levné banky a na straně druhé technologické společnosti. Wong ale míní, že mezi tím je dlouhá řada firem, například průmyslové podniky s atraktivními valuacemi. Na trzích po celém světě je pak podle stratéga patrný vliv obrovské likvidity, který vede ke spekulacím.

Zdroj: Bloomberg Markets