Podle jednoho tržního veterána bude na srpnovém sympoziu v Jackson Hole záležet zejména na tom, co budou tvůrci politik říkat k ekonomické nerovnosti. Vedoucí výzkumu dluhopisů u Holdings Steven Major uvedl, že opatření k řešení rostoucího rozdílu mezi bohatými a chudými by mohla zvrátit klíčovou hybnou sílu podporující několik dekád trvajícího býka na dluhopisech - to, že bohatí spíše investují své přebytečné peníze do dluhopisů, než aby je utratili.

A to je podle něj riziko, které mnozí investoři před výroční konferencí centrálních bankéřů přehlížejí. Podotýká, že oficiálním tématem letošní akce je „Hospodářská politika v nerovné ekonomice“. Doposud byl hledáček nastaven na očekávání možného snížení tempa nákupu dluhopisů americkým Fedem. "Investoři by si měli být jisti, že nejde jen řeči o utažení, kterým by měli věnovat pozornost," napsal Major v úterním komentáři. "Rostoucí ekonomická nerovnost je pro dluhopisy důležitá, protože je to jeden z dlouhodobějších strukturálních faktorů, které přispěly k tomu, že sazby jsou tak nízké."

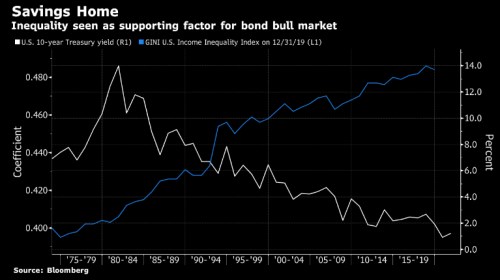

Majorova výzva přichází v době, kdy tvůrci politik čím dál více dohlížejí na to, jak roky ultra uvolněné monetární politiky nafukují ceny aktiv na rekordní hodnoty a současně rozšiřují společenské rozdíly. Giniho index měřící příjmovou nerovnost ukazuje, že rozdíl v bohatství mezi bohatými a chudými v USA je nyní téměř nejvyšší od doby, kdy se začal zaznamenávat, tj. od konce šedesátých let minulého století.

Předseda amerického Fedu Jerome Powell mezitím čelí odporu některých progresivců, podle kterých nedělá dost pro dopad centrálního bankovnictví na rozdělení příjmů. I program nákupu aktiv Bank of England kritizují britští zákonodárci za to, že z něj mají prospěch bohatí.

V této souvislosti analytici zaznamenali skok v projevech centrálních bankéřů u zmínek o „nerovnosti“, což je posun oproti jejich předchozímu zaměření se na inflaci. Investoři si toho také všímají, částečně kvůli plnění environmentálních, sociálních a správních povinností (ESG), ale také kvůli dopadu rovnosti na tržní výnosy.

Začátkem tohoto roku analytici společnosti Pacific Investment Management patřící do skupiny uvedli, že vyhlídky na snížení nerovnosti jsou pro valuace akcií potenciální brzdou. "Trhy nenávidí rovnost do té míry, že stojí v cestě rychlému růstu zisků a dividend," napsali.

Major nicméně varuje, že náhlé zvýšení sazeb a konec kvantitativního uvolňování nemusí mít na celkové trendy nerovnosti vliv. Na bohaté to bude mít menší dopad než na ty s minimálními úsporami a velkými dluhy. Rovněž nerovnost mezi zeměmi se může ještě prohloubit, protože rozvíjející se trhy mají vyšší náklady na obsluhu dluhu.

"Vládní politiky by byly pro řešení nerovnosti vhodnější, ale mohou být také rušivé a podněcovat k útěku ke kvalitě a bezpečnějším aktivům, jako jsou vládní dluhopisy."

Zdroj: Bloomberg