Bývalý prezident Federal Reserve Bank of Philadelphia Charles Plosser hovořil na Bloomberg Markets o svém pohledu na vývoj v americké ekonomice. Ohledně inflace připomněl, že v sedmdesátých letech dolehl na hospodářství ropný šok a prezident Nixon tlačil na Fed, aby svou politikou eliminoval negativní dopad tohoto šoku na zaměstnanost. Plosser míní, že v tomto ohledu je současná situace podobná, protože vláda stimuluje ekonomiku, Fed se snaží o dosažení vyšší zaměstnanosti a v ekonomice zároveň působí negativní nabídkový šok. Co ekonom radí v takové situaci dělat?

Plosser míní, že by měla ustat diskuse o tom, zda je současná vyšší inflace přechodné či dlouhodobější povahy. Její další vývoj totiž bude v první řadě záviset právě na tom, jak svou politiku nastaví americká centrální banka. Ve srovnání s finanční krizí roku 2008/2009, po které se nedařilo i přes monetární stimulaci inflaci zvednout, je nyní rozdíl v mohutné stimulaci fiskální. A i samotná monetární expanze je dnes intenzivnější, rozvaha Fedu vzrostla za jediný rok podobnou měrou jako po finanční krizi za roky čtyři.

Nyní také podle Plossera roste mnohem rychleji peněžní nabídka na úrovni agregátu M2, tempo jejího zvyšování je nejvyšší od období po druhé světové válce. Celkově je tedy podle ekonoma nyní situace jiná než po roce 2008, kdy se inflace stále držela pod cílem Fedu. Bylo by nyní dostačující, kdyby Fed začal snižovat objem nákupů aktiv? Podle ekonoma by to byl dobrý začátek, ale v tuhle chvíli není jasné, zda by byl dostačující. Klíčové je, aby Fed dával jasně najevo, že neumožní změnu přechodných inflačních tlaků na dlouhodobé. Proto by měl nyní začít s takzvaným taperingem, tedy zmíněným omezením a následně ukončením nákupů aktiv.

Pokud by Fed čekal příliš dlouho, musel by možná nakonec šlápnout na brzdu s větší razancí, což by ekonomiku mohlo poslat do recese. Centrální banka přitom slibuje, že nezačne zvedat sazby dříve, než dojde k dosažení „inkluzivní plné zaměstnanosti“. Plosser si podle svých slov není jistý, co to vlastně znamená. A takto definovaný cíl může vyvolat politické tlaky ve chvíli, kdy centrální banka začne sazby skutečně zvedat a někdo přitom bude přesvědčen, že oné inkluze dosaženo stále nebylo. Na tento politický problém si ale Fed podle ekonoma zadělal sám ve chvíli, kdy se rozhodl takové měřítko používat. Nakonec tak může vedení Fedu vychvalovat lepšící se situaci na trhu práce tak, aby si vytvořilo prostor pro zvedání sazeb.

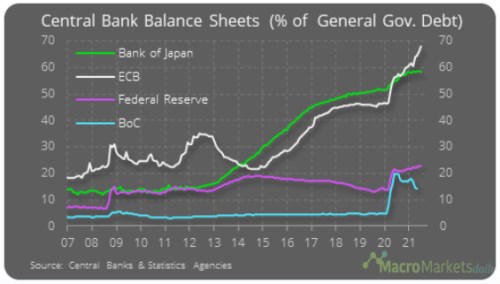

Následující graf ukazuje velikost rozvahy ECB, japonské, kanadské a americké centrální banky relativně k celkovému objemu vládního dluhu. Rozvaha Fedu je v tomto ohledu daleko za ECB a BoJ:

Zdroj: Bloomberg Markets