Minulý týden jsme v rámci úvah o vývoji čínského úvěrového cyklu a jeho dopadu na globální ekonomiku krátce zabrousili i ke kurzu dolaru. Dnes budu v tématu pokračovat pohledem na určitý dolarový cyklus tažený vývojem v globálním hospodářství.

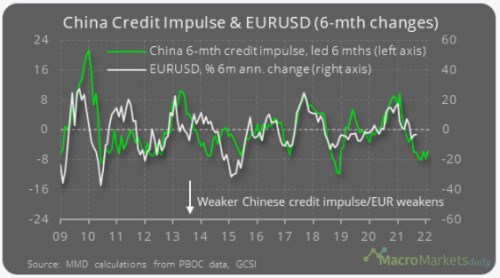

1. Dolar a Čína: Připomeňme si nejdříve, co o dolaru říkal onen globální úvěrový cyklus. Podle následujícího grafu dosáhly úvěrové podmínky v čínské ekonomice dna. V roce 2018 obrátil v podobné situaci dolar už dolů bez toho, aby si sáhl na své odpovídající dno. Pokud by tomu tak bylo i nyní, už by mohl začít zase oslabovat, ale mezera mezi jeho křivkou a křivkou cyklu je na druhou stranu dost vysoká. Udělat z korelace oněch dvou křivek v grafu nějakou kauzalitu přitom můžeme v případě zájmu třeba prostým přepínáním mezi averzí a náklonností k riziku:

Silnější úvěrový impuls by se rýmoval s lepším ekonomickým výhledem a větší náklonností k riziku. A tudíž k menší poptávce po aktivech považovaných za bezpečné, kterým téměř dominuje dolar. A naopak, slabší úvěrový impuls by se rýmoval s větší averzí k riziku silnější poptávkou po dolaru. Ohledně dalšího vývoje tu tedy jde o to, zda ono dosažení úvěrového dna bude následováno obratem nahoru, opadnutím averze k riziku a příklonem k rizikovějším aktivům.

Zdroj: Twitter

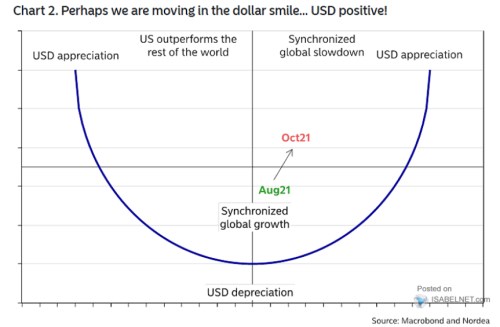

2. Dolar a světová ekonomika: Následující schéma od Nordey, které je jádrem dnešní úvahy, ukazuje jakýsi typizovaný dolarový cyklus tažený vývojem v americké a globální ekonomice. Na počátku cyklu si americká ekonomika vede lépe, než globální hospodářství a jde tak o období síly dolaru. Pak se k USA přidává zbytek globální ekonomiky, nastává posun k synchronizovanému oživení a dolar ztrácí – jsme na dně cyklu:

Zdroj: Twitter

Po synchronizovaném oživení přichází synchronizované zpomalení, což je prostředí, které opět nahrává dolaru. A celý cyklus končí opět jeho silou s tím, že další fází by bylo opětovné vedoucí oživení americké ekonomiky následované synchronizací a oslabováním dolaru.

I výše uvedeným by se mohlo bez velké kreativity prolínat ono téma příklonů a odklonů od rizikových aktiv: Čím silnější a synchronizovanější globální oživení, o to méně hrozeb a větší náklonnost k riziku vedoucí ke klesající atraktivitě dolaru. Čím dále od tohoto stavu, o to větší poptávka po americké měně. Nordea ve schématu také vyznačuje, kde se podle ní nacházíme nyní. Podle nich jsme na cestě směrem k posilování americké měny, protože dochází k uzavření celého cyklu. V souvislosti s grafem prvním by šlo o to, zda odraz od čínského úvěrového dna zvrátí ono globální zpomalení, či ne.

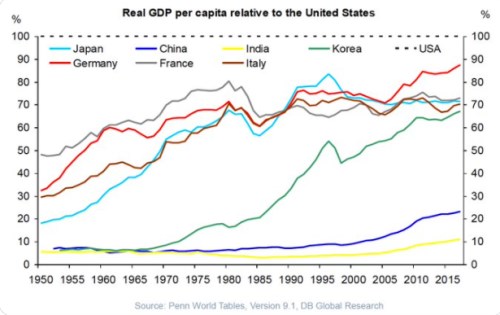

3. Navždy vepředu? Pokud dáme na konec stranou dolar a zaměříme se jen použitý popis globálního cyklu, zjistíme jednu zajímavou věc: Spojené státy tu jsou buď na čele globálního pelotonu, nebo se na ně tento peloton dotahuje. Je přitom například docela běžné, že eurozóna má za americkou ekonomikou zpoždění. Ale ona neustále vedoucí, či maximálně synchronizovaná pozice Spojených států by znamenala, že by americká ekonomika na zbytek světa celkově neustále získávala – trendově by se zvětšovala mezera mezi americkým a zahraničním produktem. Následující graf pro zajímavost ukazuje dlouhodobý vývoj HDP na hlavu právě relativně k USA:

Zdroj: