Volby, které představují středobod tohoto víkendu, jsou pro české dluhopisy jen nevalným příslibem krátkodobé úlevy. Vláda dále prohlubuje výdaje odstartované pandemií a hrozí, že výpůjční náklady budou dále vysoké, upozorňuje Bloomberg.

Strana premiéra a miliardáře Andreje Babiše, který byl obviněn z podvodu a kterému se podařilo přečkat hněv vyvolaný jedním z nejnebezpečnějších ohnisek Covidu-19 na světě, pravděpodobně získá tento víkend nejvíce hlasů. Svou naději na druhé funkční období upevnil stimuly financovanými dluhem, což zvyšuje inflační tlaky a nutí centrální banku rychle zvyšovat úrokové sazby, píše Bloomberg.

Tato kombinace způsobila, že za poslední rok mají české státní dluhopisy v lokální měně nejhorší výsledek z Evropské unie. Výnosová prémie u střednědobých dluhopisů oproti těm německým vzrostla na 22leté maximum.

"Klíčovou ekonomickou otázkou, na kterou by tyto volby mohly odpovědět, je tempo a způsob budoucí fiskální konsolidace," řekl David Marek, hlavní ekonom české pobočky poradenské společnosti Deloitte. "Současné trendy veřejných financí jsou dlouhodobě neudržitelné."

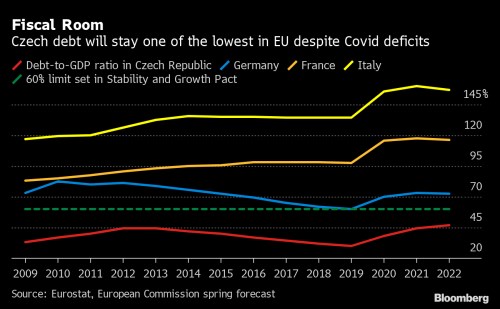

Přestože český veřejný dluh, který by měl v příštím roce dosáhnout úrovně 47 % hrubého domácího produktu, zůstane i nadále jedním z nejnižších v EU, ale jeho nárůst z minima ve výši 30 % v roce 2019 je ve srovnání s většinou vrstevníků strmější. A české dluhopisy na rozdíl od Itálie, jejíž dluhové zatížení je více než třikrát vyšší, nepodporuje svými nákupy aktiv Evropská centrální banka.

Pokud ANO zůstane největší skupinou v parlamentu, dostane Babiš jako první šanci na sestavení vlády. I kdyby se mu nepodařilo sestavit životaschopnou vládní koalici, může trvat měsíce, než vládu převezmou jeho středopravicoví soupeři a zahájí snižování schodku rozpočtu, které slibují.

Rozšířené fiskální stimuly jsou sice pro ekonomický růst v krátkodobém horizontu pozitivní, ale rostoucí dluhové zatížení může zvednout tradičně nízké rizikové prémie na českých aktivech. A může také vyvolat ještě další zvýšení sazeb, aby bylo možné cenové tlaky zmírnit, řekl Marek z Deloitte. Měnové utahování je obecně pro akcie také negativní, ale na druhou stranu je výhodné pro banky, které mají na akciovém indexu PX dohromady váhu 45 %.

Zdroj: Bloomberg