Tři palčivá ekonomická témata, jeden exkluzívní host. Dnes o úrocích, koruně, inflaci a celkově o razanci ČNB s exkluzívním hostem, kterým je člen bankovní rady ČNB a ekonom Tomáš Holub. O penězích, byznyse, ekonomice a trzích s nadhledem a chytrými hosty. Přinášíme vám desátý díl podcastu Jana Bureše, hlavního ekonoma Patria Finance a Roberta Břešťana, šéfredaktora Hlidacipes.org s jejich hostem. Výstupy z podcastů naleznete na Patria.cz a Hlidacipes.org a samotné podcasty ve službách Spotify, Apple Podcasts, Google Podcast či SoundCloud. Podcast MakroMixér pravidelně vybírá tři důležitá ekonomická témata, ve druhé části vyzpovídává zajímavé a chytré hosty. Zaposlouchejte se!

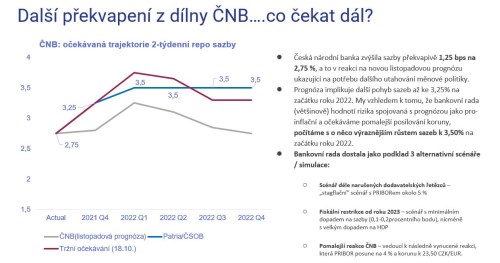

Úroky, nová prognóza a alternativní scénáře

Tématem číslo jedna je skokové a překvapivé navýšení hlavní úrokové sazby ČNB. Jaký pohled na tento krok má Honza Bureš? Důležité je podle něj vyznění nové prognózy, která předpokládá další růst úrokových sazeb až do blízkosti 3,25 %. Prognózu banka doplnila třemi alternativními scénáři, nekritičtějším z nich je podle Bureše předpoklad déle narušených dodavatelských řetězců, který, pokud by se měl naplnit, by znamenal ještě výraznější nárůst úrokových sazeb.

Koruna: Proč nepomáhá centrální bance tolik, co dřív?

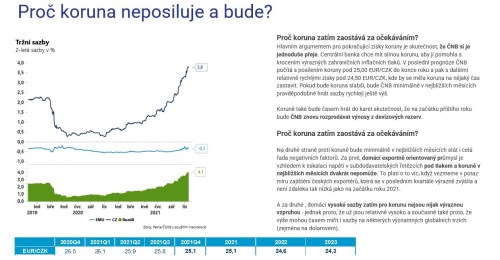

Druhým tématem je vývoj koruny, která neposílila tak výrazně, jak by se dalo podle politiky ČNB očekávat a nepomáhá centrální bance v boji s inflací takovou měrou, jako v minulosti. Podle Honzy Bureše lze vidět dva problémy, tím prvním je fakt, že stávající inflace je globálním fenoménem a nereaguje na ni pouze ČNB, ale také americký Fed nebo britská Bank of England. To vede k nárustu výnosů i jinde než v české kotlině. Především ve Spojených státech je to podle Bureše hodně důležité, protože vyšší dolarové výnosy, a přece jen o něco silnější dolar odčerpávají likviditu z těch trochu rizikovějších lokalit, ke kterým patří i středoevropské měny. „Tím druhým faktorem je to, že do větší míry, než se očekávalo, je zasažen český, exportně zaměřený průmysl. Vidíme to zejména v sektoru automotive, kde tím pádem nedochází k takovému zajišťování budoucích inkas z exportů,“ uvedl Bureš.

Covid, německá ekonomika a autoprůmysl

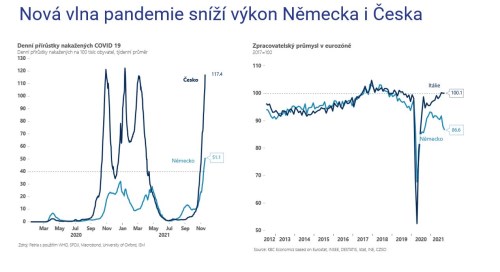

A do třetice, jaký bude podle Jana Bureše z makroekonomického hlediska dopad probíhající covidové vlny nejenom v Česku ale také v Německu? Nástup podzimní vlny je podle ekonoma překvapující, je to větší problém, než se očekávalo ještě v průběhu letních měsíců. Již nyní lze pozorovat, že nedochází k tak výrazné reakci ze strany vlád. Zároveň ale vidíme, že chování lidí se mění a část sektoru služeb je tím zasažena, míní Bureš. „My jsme i v důsledku toho přehodnotili náš výhled na německou ekonomiku ke konci roku 2021 a pro začátek roku 2022,“ přibližuje ekonom. Covid je jedním důvodem, druhým důvodem je výraznější problém automotive. Jak německá, tak česká ekonomika ho mají výrazněji zastoupený v HDP než Španělsko, Portugalsko nebo Itálie. Německo tak, poněkud překvapivě, bude letos zaostávat za zbytkem eurozóny. „To není nijak povzbudivá zpráva ani pro nás,“ uzavírá první část podcastu Bureš.

ČNB. Mistr v překvapení? Přijde další?

Hostem nového dílu Makromixéru je člen bankovní banky ČNB a ekonom Tomáš Holub. Podle posledních rozhodnutí ČNB se zdá, že jsou členové její rady mistři v překvapení, můžeme od nich tedy čekat nějaké další, nebo by byl Tomáš Holub raději, kdyby se vše vrátilo do klidnějších vod? „Myslím, že tak velké překvapení vás už nečeká,“ zahajuje bankéř. Jednak se bance velkými kroky z posledních měsíců podařilo dohnat inflační vývoj, a zároveň se podle Holuba po dvou velkých překvapení analytici už poučili a opětovně se překvapit nenechají.

Proinflační vyznění pandemie bylo překvapující také pro Tomáše Holuba. „Čekali jsme, že ta recese, která přichází s covidem, bude mít do určité míry klasické znaky poptávkové restrikce,“ odhaluje Holub. „Osobně jsem si myslel, že inflace sestoupí na nějakou dobu i pod náš inflační cíl,“ dodává ekonom.

Inflace bude atakovat 7 procent

Obavy z dále se zvyšující míry inflace a omezeného vlivu ČNB na její umírnění v krátkodobém horizontu Holub potvrzuje. „Teď je prakticky jisté, že meziroční inflace bude začátkem příštího roku atakovat sedm procent. To, že my s tím už nic moc neuděláme je také jasné,“ potvrzuje bankéř. „Naše nástroje měnové politiky, což jsou zejména změny úrokových sazeb, fungují zhruba po roce, roce a půl. S tou vysokou a dále se zvyšující inflací už teď nic neuděláme, ale bojujeme o to, aby se zhruba za ten rok začala inflace vracet zpátky k dvouprocentnímu inflačnímu cíli, aby se tady neuhnízdila,“ dodává.

To, že rozhodnutí o změně měnových sazeb nebylo jednomyslné, by Tomáš Holub nepřeceňoval. Podle jeho zkušeností právě ta zásadní rozhodnutí ve zlomových momentech jednomyslná nejsou. „Jednomyslná jsou ta rozhodnutí, kdy je jasné, že se jde nahoru, že jsme v nějaké fázi zvyšování nebo naopak snižování sazeb,“ vysvětluje ekonom. „Ve chvíli, kdy se cyklus měnové politiky otáčí, jsou rozhodnutí často těsná, příkladem může být rozhodnutí o měnovém závazku,“ dodává. Samozřejmé ale podle Holuba je, že názory obou táborů v bankovní radě jsou výrazně odlišné.

Dlouhodobá rovnovážná sazba? Kolem 3 procent

Dlouhodobou rovnovážnou sazbu vidí členové bankovní rady okolo tří procent. Podle Holuba naznačuje aktuální prognóza, že by hlavní úroková sazba měla dočasně jít mírně tuto úroveň. „Po sundání nohy z plynu začneme lehce ťukat na brzdu, žádné zadupnutí brzdového pedálu,“ komentuje další očekávaný vývoj centrální bankéř. Očekávání trhu a analytiků, že se úroková míra v příštích šesti měsících posune až k hranici čtyř procent je více, než implikuje prognóza, ale za přehnaná by je Tomáš Holub neoznačil. Rizikem by podle něj mohly být déletrvající poruchy v globálním výrobních řetězcích, podobným rizikem je také prozatím příliš neposilující kurz koruny. „Pokud by to pokračovalo, tak za nás koruna obrazně odpracuje méně toho, co je z hlediska měnové politiky potřeba udělat, a pak by bylo potřeba ještě trochu něco přihodit v úrokových sazbách nad rámec prognózy,“ myslí si Holub.

Protiinflační rizika existují, jsou ale podle Holuba proti těm proinflačním méně hmatatelná. Novou covidovou vlnu nechce Holub podceňovat, dosavadní zkušenost ale podle něj naznačuje, že by případné lockdowny měly na ekonomiku spíše stagflační dopad, ne protiinflační. „Uvolněním měnové politiky jsme na pandemický vývoj mohli reagovat ve chvíli, kdy jsme měli inflaci v pásmu cíle,“ říká ekonom. V situaci, kdy inflace v Česku míří k sedmi procentům a zároveň by mohlo nastat, že kvůli protikovidovým opatřením bude nižší růst HDP a o to vyšší inflace, tak je to při jasně daném mandátu ČNB pro Tomáše Holuba spíše argumentem, proč „normalizaci“ měnové politiky neumocňovat.

Mohla ČNB reagovat dříve? Měla?

Nedává situace v ekonomice důvod k domněnkám, že centrální banka mohla k normalizaci měnové politiky přikročit dříve? „Měnová politika se samozřejmě nedělá s výhodou pohledu do zpětného zrcátka, ale pokud se do něj nyní podíváme, tak máte pravdu,“ přitakává Holub. „Je pravda, že jsme neodhadli, jak moc silně stagflační ten covidový šok je,“ uvedl s tím, že ČNB čekala standardnější cyklický vývoj, než jaký nastal. Chybou by ale spíše bylo nereagovat nijak.

Domácnosti: Růst mezd, energie, spotřeba

Obavu z toho, že některé firmy nemusejí zvládnout mzdový nárůst (ČNB jej pro příští rok odhaduje mírně nad 6 procenty) a skončí, než by přidaly na mzdách, Holub ale nemá a připomíná skutečnost, že trh práce v Česku je znovu napjatý. ČNB podle něj nicméně diskutovala o výrazném nárůstu inflace, zejména v oblasti energií, který je zářezem do reálných příjmů řady domácností a mohl by vést k omezení spotřeby. Na druhé straně však figurují mimo jiné vynucené úspory z covidové doby. „Na celkové makroekonomické úrovni bych se nějakého výrazného zbrzdění spotřeby domácností nebál,“ podotkl Holub.

Určité zkreslení trhu práce v agregovaných datech, na příklad tím, že pracovníci migrují z určitých nízkopříjmových sektorů do odvětví s vyšší průměrnou mzdou, Holub nevylučuje. I tak pozoruje tlak na vyšší mzdovou hladinu, na příklad prostřednictvím nejistoty z dalších lockdownů a snahy přilákat zpět pracovníky, kteří z některých služeb utekli během covidu. Připouští však, že část populace může být stávajícím vývojem zasažena poměrně silně. „Bohužel zrušení superhrubé mzdy vyvolalo poměrně velký výpadek příjmů státního rozpočtu a bylo nasměrováno disproporčně hodně k vysokopříjmovým skupinám, které nepochybně momentální výkyv inflace včetně cen energií jsou schopny zvládnout lépe než nízkopříjmové skupiny, které by teď možná nějakou fiskální podporu potřebovaly. Ale stát se vlastně dobrovolně připravil o velkou část příjmů, z kterých by to mohl financovat,“ podotkl.

Role státu v inflaci

V inflaci podle centrálního bankéře sehrávají určitou roli také stamiliardové rozpočtové schodky tuzemské vlády za minulý a tento rok, i plánovaný deficit na rok následující. „Ke stávající inflaci přispívá jak doposud uvolněná fiskální politika během covidu, tak samozřejmě i uvolnění měnové politiky,“ podotýká. „Popírat, že fiskální politika ovlivňuje agregátní poptávku v ekonomice, a tím celkovou ekonomickou výkonnost, situaci na trhu práce a inflaci, to by bylo skoro jako popírání gravitace,“ říká Holub.

Vůči výpadům proti krokům ČNB, které si centrální banka vyslechla v souvislosti se zvyšováním úrokových sazeb od některých vrcholných politiků, včetně končícího premiéra Babiše, je Holub podle svých slov „svým způsobem otrlý“. „My máme silně garantovanou nezávislost a musíme se rozhodovat podle toho, co považujeme za nejlepší z pohledu plnění našeho mandátu cenové a finanční stability,“ podotkl. Poměrně vyhrocenou debatu si ČNB vyslechla po zavedení kurzového závazku, připomněl rozhodnutí bankovní rady o zahájení devizových intervencí z listopadu 2013. Tehdejší premiér, kterým byl nynější guvernér Jiří Rusnok, tehdy ČNB podpořil.

ČNB proti proudu

Jak se centrální bankéř dívá na výtky některých kritiků, že ČNB jde ve srovnání s Evropskou centrální bankou a americkým Fedem trochu proti proudu? V případě ECB je podle Holuba situace jiná minimálně v tom, že centrální banka eurozóny bojuje 15 let s podstřelováním svého inflačního cíle a s ukotvením svých inflačních očekávání na nízkých hodnotách. „My jsme v jiné situaci, protože jsme už před Covidem měli v podstatě dva a půl roku inflaci mírně nad cílem, (…) měli jsme velmi přehřátý trh práce, trh nemovitostí. Samozřejmě pokud u nás začnou inflační očekávání růst, tak už začnou růst tím špatným směrem, to znamená zvyšovat se nad cíl,“ uvedl. Bojovat s nimi by do budoucna bylo podle něj nákladnější, než je aktuální zvyšování sazeb.

„Řekl bych, že to je celkem návrat k nějakému standardu, že politici tlačí na centrální banku, aby udržovali uvolněnější měnovou politiku, než by bylo žádoucí z hlediska dosahování cenové stability,“ podotkl s tím, že v období ultranízké inflace tomu lidé možná trochu odvykli. Paušální to však není, připomíná Holub situaci v Polsku, kde centrální banka začala zvedat sazby až po slovech polského premiéra.

Dopady na bydlení

V diskusích se objevují argumenty, že inflace vypočítaná podle spotřebního koše neodpovídá inflaci reálné, která je mnohem vyšší a může dosahovat 10 či 15 procent. Tomáš Holub ovšem upozorňuje, že lidé mohou vnímat inflaci jako vyšší, protože se častěji zaměřují na negativní zprávy a všímají si spíše zdražení malých položek, které kupují často. Naopak zlevnění zboží, které kupují méně často, přisuzují nalezení výhodné slevy. Výsledný dopad na spotřební koš pak musí spočítat Český statistický úřad a jeho metodice člen bankovní rady ČNB věří.

Nakolik zohledňuje inflace rostoucí ceny nemovitostí? „Zahrnuje je prostřednictvím imputovaného nájemného (…), což si můžeme představit, jako kdybychom platili sami sobě nájemné,“ uvádí Holub. To v sobě zahrnuje jednak ceny nových nemovitostí a jednak ceny stavebních prací na údržbu a modernizaci domů. „Teď toto imputované nájemné z té naší inflace dělá skoro jeden procentní bod, to znamená velmi viditelný příspěvek.“ Evropský harmonizovaný index spotřebitelských cen HICP přitom imputované nájemné nezahrnuje, což nás při srovnání znevýhodňuje, pokračuje Holub. Na druhou stranu se v těchto zemích již propsaly vyšší ceny za elektřinu a plyn, u nás se tomu tak stane až v lednu, únoru příštího roku.

„Imputované nájemné je položka, která dlouhodobě dobře koreluje s domácím makrovývojem. Ale dá se argumentovat, že teď, minimálně v části nárůstu nákladů na rekonstrukce a stavební materiály, to není čistě domácí poptávkový příběh. Je to i příběh o nárůstu světových cen komodit,“ odpovídá Holub, s tím, že pro něj je „spíše důležitější celkový makroekonomický kontext, který vytváří riziko, že i dovezené tlaky by mohly začít přerůstat v dlouhodobou inflační tendenci, pokud by měnová ekonomika nevysílala jasné signály, že to nedopustí“.

Hypoteční trh se přehřívá

Hypoteční trh se již podle ekonoma přehřívá. „Jsme v závěru roku, který je z hlediska hypoték naprosto rekordní. Blížíme se ke 400 miliardám, zatímco standardní číslo bylo okolo 200 miliard.“ Pokud by hypotéky dále rostly, vedlo by to k tlaku na zvyšování cen nemovitostí a zhoršení dostupnosti bydlení. „Zvyšování úrokových sazeb tento trh přitlumí, ale rozhodně jej nezardousí,“ dodává Holub s tím, že neočekává pokles cen nemovitostí, ale spíše zmírnění jejich růstu. Navýšení úrokových sazeb u hypotečních úvěrů, kterým končí doba fixace, může být u jednotlivých rodin. „To je bohužel efekt měnové politiky, kterému se nevyhneme. Měnová politika vždy někomu bezprostředně prospívá, někomu může tu situaci ztěžovat.“

Jaký má ekonom názor na prodlužování splatnosti hypoték a mezigenerační hypotéky? „Na to se dívám jednoznačně negativně,“ odpovídá Holub. Pokud máme strnulou nabídku a vymyslíme způsob, jak k tomu podpořit poptávku mezigeneračními hypotékami nebo hypotékami na 40, 50 let i pro lidi, kteří by na ně dosáhnout nemohli, pak to bude mít za následek jedině růst cen, vysvětluje ekonom. „To nemůže vést samo o sobě k vyšší dostupnosti bydlení. Naopak to může vést k vyšší zadluženosti,“ soudí Holub.

Dopad zelené ekonomiky na inflaci

Promítne se snaha o čistší planetu do inflace? „Očekávám, že v delším období snaha o ozelenění znamená, že energie bude méně a bude dražší. Do určité míry je to další stagflační šok,“ domnívá se ekonom. Dodává, že je třeba také počítat s nestabilitou těchto zdrojů a vedlejšími náklady. ČNB jej do svého výhledu nezahrnuje vzhledem k tomu, že jde o dlouhodobý efekt. Podle člena bankovní rady by ale měla být součástí dlouhodobých výhledů vzhledem k tomu, že tu je část cen, které porostou nadprůměrně rychle. „Pokud svou práci budeme dělat dobře, pak by to nemělo znamenat vyšší inflaci. Ale bude to za cenu přísněji nastavené měnové politiky a ekonomika bude trochu přiškrcenější,“ upozorňuje Holub s tím, že očekává, že část viny za stagflační ekonomiky zřejmě půjde na vrub právě centrální banky.

Jak chrání Tomáš Holub před inflací své osobní inflace? „Blbě,“ usmívá se. „Jako člen bankovní rady se vyhýbám agresivnějším investicím. Většinu finančních prostředků držím na zaměstnaneckých účtech ČNB. Kromě toho mám vlastní nemovitost, ale to nevnímám jako ochranu peněz před inflací, spíše jako uspokojení potřeb vlastní rodiny.“

Výstupy z podcastů naleznete na Patria.cz a Hlidacipes.org a samotné podcasty ve službách Spotify, Apple Podcasts, Google Podcast či SoundCloud (nejprve na SoundCloud, následně postupně na dalších službách). Podcast MakroMixér pravidelně vybírá tři důležitá ekonomická témata, ve druhé části vyzpovídává zajímavé a chytré hosty. Zaposlouchejte se!