Ovlivnil propad akciových trhů během pandemie různé třídy aktiv a fondů různou měrou? Nová studie zkoumá chování aktivně spravovaných akciových podílových fondů v USA během loňského roku. Zaměřuje se přitom na ESG fondy a akcie. Dochází k závěru, že ESG fondy během přílivu peněz navýšily své čisté nákupy silněji než ostatní fondy, a naopak při odlivu peněz měly menší čisté prodeje. A tyto prodeje fondů se zaměřovaly zejména na akcie firem nesplňujících kritéria ESG.

Covid-19 měl za následek náhlý propad akciového trhu. Ceny akcií klesly během března v průměru téměř o 30 %, ale výkonnost se mezi firmami výrazně lišila. Akcie s vysokým ratingem v otázce životního prostředí, sociálních dopadů a managementu (ESG) si vedly v únoru a březnu 2020 lépe, měly vyšší výnosy a nižší volatilitu ve srovnání s akciemi mimo ESG. Rovněž aktivně spravované podílové fondy orientované na ESG zaznamenaly v období krize příliv peněz, zatímco u ostatních fondů se projevil větší odliv.

Přispělo obchodní chování aktivně spravovaných akciových fondů k odolnosti akcií ESG? Nedávné důkazy naznačují, že investoři do ESG fondů jsou loajálnější než ostatní, a tedy vykazují menší citlivost na výkonnost fondu. To by mohlo pomoci správcům ESG fondů ustát tržní propady a vyhnout se výprodejům akcií na svém portfoliu.

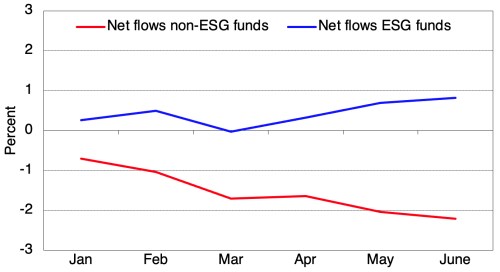

Porovnejme si tedy ESG a ne-ESG aktivně spravované americké akciové fondy během pádu akciového trhu v roce 2020. ESG fondy obecně během tohoto období zaznamenaly nárůst čistých toků peněz s výjimkou března (obrázek 1). Naproti tomu ne-ESG fondy zaznamenaly výrazný pokles těchto čistých toků během celého sledovaného období.

Obrázek 1: Čisté toky fondů a hodnocení udržitelnosti (% celkových čistých aktiv)

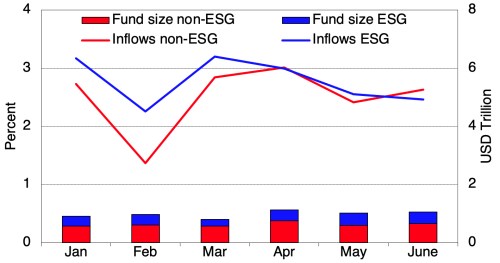

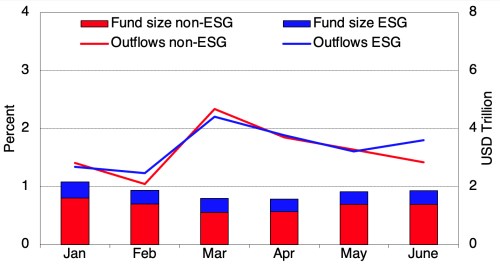

Obrázek 2 ukazuje, že přílivy peněz v únoru poklesly jak u ESG fondů, tak u ne-ESG fondů, ale zejména u fondů ne-ESG, a v březnu se přílivy rychle zotavily. Odlivy (obrázek 3) reagovaly pomaleji a v březnu prudce klesly. Obrázek také ukazuje, že fondy, které zažily odliv, měly dvojnásobná celková čistá aktiva ve srovnání s fondy, které vykázaly příliv. Je třeba poznamenat, že za tento jev jsou většinou zodpovědné ne-ESG fondy.

Obrázek 2: Čisté přítoky do fondů a hodnocení udržitelnosti (% celkových čistých aktiv)

Obrázek 3: Čisté odtoky z fondů a hodnocení udržitelnosti (% celkových čistých aktiv)

ESG fondy tedy snižují čisté prodeje díky výraznějšímu přílivu než u ne-ESG fondů, ať už v období krachu nebo ne.

Jak to ale vypadá na úrovni jednotlivých akcií?

Rozhodnutí správců fondů o alokaci by mohla rovněž přispět k větší odolnosti ESG akcií oproti akciím firem, které ESG kritéria nesplňují. Je to tak skutečně?

Zde dochází autoři studie ke dvěma závěrům. Zaprvé u obou typů fondů nelze v reakci na příliv prostředků vypozorovat žádný rozdíl v čistých prodejích ESG a ne-ESG akcií. Přičemž přílivy peněz do ESG fondů jsou hlavním důvodem, proč tyto akcie vykazovaly během února a března větší odolnost.

Zadruhé, přestože jsou čisté prodeje u obou typů akcií podobné, chování fondů vůči nim se značně liší. Zejména citlivost čistých prodejů na odliv se u obou typů fondů během propadu zvýšila pro akcie mimo ESG, ale už ne pro ESG akcie. Citlivost čistých prodejů na odliv u ESG akcií zůstala v období propadu stejná. To znamená, že ne-ESG fondy významně přispěly k odolnosti ESG akcií.

Zdroj: Vox.eu