O návratu hodnotového investování se opakovaně hovoří dlouhé roky, možná desetiletí. Ale zas a znova si vedou lépe růstové akcie. Je to trochu podobné, jako třeba predikce, že evropské akcie už si konečně povedou lépe než ty americké. Téma hodnota vs. růst se nyní vrací spolu s tím, jak jdou nahoru sazby. Dnes o něm, dvojím významu hodnotového investování a pár souvisejících bodech.

1. Hodnota hodnoty a růstu: Ono rozdělování akcií a investičních strategií na hodnotu a růst může být trochu matoucí. Za hodnotového investora totiž můžeme v základu považovat toho, který se nějak snaží odhadnout hodnotu firmy a akcie a porovnává svůj odhad s cenou akcie. Pokud je odhadovaná hodnota znatelně výš než cena, akcii kupuje a naopak. V principu je přitom jedno, zda takto postupuje u „růstových“ firem, u nichž se očekává vysoký růst tržeb a ziskovosti, či u „hodnotových“ firem, které jsou z nějakého důvodu přehlíženy, stojí stranou zájmu a obchodují se za nízké valuační násobky. Jinak řečeno, hodnotový investor v širším slova smyslu pracuje jak s „růstovými“, tak „hodnotovými“ akciemi – u obou hledá skrytou hodnotu. U obou skupin jde o tuto skrytou hodnotu – i u růstových akcií.

2. Proč? Někdy tu píšu, že časování trhu, rotace a podobné aktivity jsou ošemetným cvičením. Protože se celkem jasně ukazuje, že spálit se je zde velmi lehké, uspět se podaří málokomu, soustavně možná nikomu. Proč se tedy vlastně věnovat nějakým úvahám, zda si povedou dál lépe růstové akcie, či (konečně) ty hodnotové? Nejde jen o téma relevantní právě pro ty, kteří se pokouší o časování a podobné kousky?

Podle mne se i čistě fundamentální investor starající se o hodnoty (v tom širším, výše popsaném smyslu), může zeptat na jednu podstatnou věc: Pokud je někde (podle něj skrytá) hodnota, proč je skrytá? A co by mělo způsobit, že bude vyjevena, zří jí i ostatní a zajistí, aby cena této akcie vzrostla na úroveň hodnoty?

3. Růst, hodnota a sazby: Následující graf srovnává výkony růstových akcií relativně k těm hodnotovým (opět v tom užším slova smyslu) s vývojem reálných sazeb. V pondělí jsem zde poukazoval na pozoruhodně silnou korelaci mezi valuacemi celého akciového trhu a dnes vidíme, že zajímavá korelace, neřkuli kauzalita panuje i zde:

Zdroj:

Růstové akcie mají těžiště očekávaného cash flow posunuto více do budoucnosti, růst sazeb tak snižuje současnou hodnotu jejich toku hotovosti více než u hodnotových akcií. Jde o fundamentální mechanismus, kvůli kterému by výše uvedený graf neměl překvapit. Pokud tedy čekáme, že Fed bude muset sundat nohu z plynu, a dokonce šlápnout na brzdu, obě křivky by mohly v grafu dál klesat (sazby růst, relativní návratnost růstu se zhoršovat). Konečně čas hodnoty?

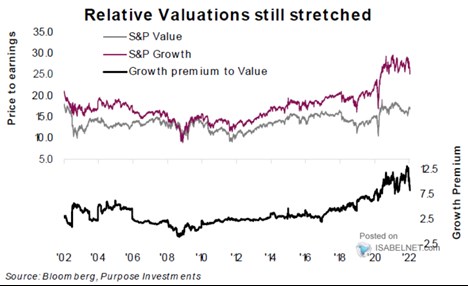

Možná. Ale výše uvedený graf ukazuje relativní, ne absolutní návratnost a jak jsem psal v pondělí, růst reálných sazeb táhne dolů celkové valuace trhu. A za připomenutí asi stojí, že reálné sazby nejsou to jediné, co na relativní i absolutní návratnosti působí. Lze tak třeba přemítat, zda velké technologické firmy nebudou mít přece jen lepší pozici v prostředí vyššího růstu nákladů. Nebo nakonec naopak horší, pokud bude pokračovat „honba za talentem“, kterou prý již prochází třeba americké banky. A pak tu jsou relativní valuace obou částí trhu. Ty ale z historické perspektivy také hovoří spíše pro hodnotu:

Zdroj: