Na trzích se kdysi hovořilo o takzvané Greenspanově opci, poté o Bernankeho opci. Podle některých názorů měla totiž americká centrální banka v případě prudšího poklesu akciového trhu upravit svou politiku tak, aby další korekci zabránila. Měla tedy snižovat riziko, že investoři utrpí výraznější ztráty. Francouzská investiční banka Natixis se v souvislosti s nedávnou korekcí na amerických akciových trzích a blížícím se obratem v monetární politice Fedu ptá, zde tato centrální banka v minulosti skutečně nějak reagovala na vývoj na akciovém trhu.

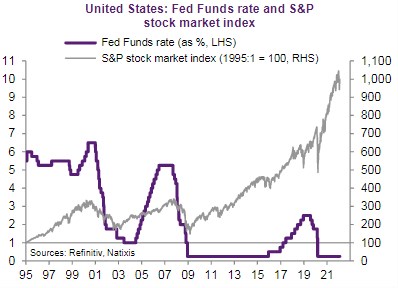

Následující graf porovnává chování amerického akciového trhu a vývoj klíčových sazeb Fedu od počátku devadesátých let:

Jak poukazuje Natixis, akciový trh klesl v letech 2000–2002, 2008, 2011, 2015, 2018 a 2020. Jen v jediném případě byly sazby zvýšeny po takové korekci. Došlo k tomu v letech 2015–2016. Natixis k tomu ale dodává, že ekonometrická analýza neukazuje, že by Fed nějak bral do úvahy chování akciového trhu. Přesněji řečeno, buď jej do úvahy nebere, nebo se v minulosti nedostával do situace, kdy by jej do úvahy brát měl.

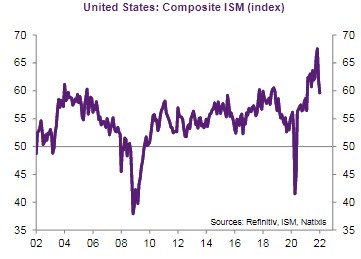

Pro současnou situaci v ekonomice a na trzích je pak podle Natixisu relevantní období let 2018 a 2019. Tehdy panovala v USA plná zaměstnanost a kapacity v ekonomice byly plně využity. Fed reagoval zvýšením sazeb a snížením velikosti své rozvahy. I přesto, že ekonomika byla silná, mělo to výrazný dopad ve formě vyšších dlouhodobých sazeb, které se dostaly na 3 %. K tomu v zimě 2018/2019 klesl akciový trh a vzrostly rizikové spready na korporátních dluhopisech, píše Natixis. V neposlední řadě došlo k výraznému zpomalení v ekonomické aktivitě – viz vývoj ISM v následujícím grafu:

Zdroj: Natixis