Ekonom John Taylor, který stojí za monetárním Taylorovým pravidlem, se domnívá, že mezi sedmdesátými lety a současnou vysokou inflací existují významné rozdíly. Kam by se podle Taylora měly nyní dostat sazby? A jak vidí další vývoj inflace?

Ekonom byl tázán na Arthura Burnse, který stál v čele Fedu do roku 1978. Taylor uvedl, že tehdejší šéf centrální banky dokázal přesvědčit vládu, že vysokou inflaci lze snížit regulací cen a mezd a tím se pozornost přesunula z toho, co skutečně rozhoduje. Tedy z monetární politiky. Výsledkem byl „chaos“ a až Paul Volcker nastavil v monetární politice ten správný směr. Současná situace je pak podle ekonoma i na této rovině značně rozdílná a Fed nyní jedná správně.

Kde vidí ekonom neutrální sazby? Tedy sazby, které by neměly ekonomiku ani stimulovat, ani brzdit? Taylor na to odpověděl, že může jít o matoucí koncept, protože většinou se v této souvislosti uvažuje o 2 % a zhruba 1 % neutrálních reálných sazeb. Neutrální nominální sazby by se pak v takové situaci mohly pohybovat kolem 3 %. V současné době je navíc důležité, aby se skutečné sazby dostaly nad ty neutrální, aby inflace klesla k 2 %. Ekonom se tak podle svých slov domnívá, že sazby budou muset jít zřejmě nad 3 % s tím, že tato hranice nelze být vždy považována za neutrální.

Co by Taylor konkrétně prosazoval, kdyby nyní seděl ve vedení Fedu? Ekonom na tuto otázku reagoval s tím, že Fed musí v první řadě dávat jasně najevo, že sazby půjdou nahoru, protože je třeba snížit inflaci. On sám pak odhaduje, že se mohou dostat k 5 %, k čemuž dodal, že „z pohledu historie to rozhodně není nijak vysoko“. Pokud by pak ani 5% sazby inflaci nesnížily, musí jít ještě výš. Na závěr ale Taylor řekl, že podle něj inflace klesne.

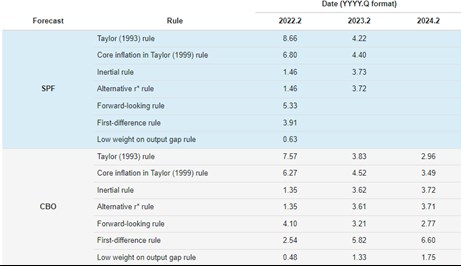

Následující tabulku zveřejnil v červenci Fed v Clevelandu a ukazuje v ní dvě skupiny odhadů sazeb pro druhé čtvrtletí letošního roku a pro druhé čtvrtletí roku příštího. První řádek každé skupiny ukazuje odhad sazeb podle Taylorova pravidla z roku 1993, skupiny se liší podle použitých predikcí (první používá konsenzus, druhá předpovědi Rozpočtové kanceláře kongresu CBO):

Podle tabulky by tedy Taylorovo pravidlo používající odchylku skutečné inflace od inflačního cíle a produktu od potenciálu implikovalo sazby mezi 7,57 – 8,66 %. Pokud je místo celkové inflace použita inflace jádrová, hodnoty se snižují na 6,27 – 6,8 %.

Zdroj: Bloomberg, Youtube. Federal Reserve Bank of Cleveland