Pravicová koalice pravděpodobně vyhraje nedělní parlamentní volby v Itálii. Znamenalo by to další zdroj nejistoty, protože takovýto výsledek může vyvolat obavy ohledně tempa reforem, které jsou podmínkou pro to, aby země obdržela od EU peníze na urychlení obnovy z doby covidu. Které sektory v souvislosti s volbami sledovat? Průvodce sestavila agentura Bloomberg.

„Před volbami z 25. září a bezprostředně po nich předpokládáme zvýšenou volatilitu na italském akciovém trhu, jakkoli bez extrémních výchylek,“ domnívá se Fabio Caldato z Olympia Wealth Management. “Naše obavy jsou střednědobého rázu: příští vládu čeká náročný podzim a pravděpodobně se objeví sociální napětí.”

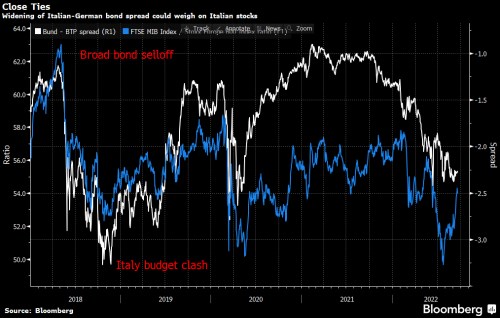

Politické riziko bude vyvíjet tlak na italské trhy s dluhem, míní Ipek Ozkardesaya, analytička v Swissquote. Dojde-li pak k rozšíření spreadu mezi italskými a německými výnosy (v grafu bíle), mohlo by to dopadnout na euro, což se pro evropské akcie letos zatím obvykle nevyvíjelo dobře.

Trhy zatím volební riziko snášejí statečně. Lídři krajní pravice během volební kampaně svoji rétoriku zmírnili a Giorgia Meloni, která se s velkou pravděpodobností stane příští italskou premiérkou, propagovala konstruktivní spolupráci s Bruselem.

Poradce hlavního ekonoma UniCredit Group Erik Nielsen chová naději, že se Draghiho obsáhlý program reforem podaří implementovat, což by bylo dobrou zprávou pro italské finanční trhy. Mario Draghi, který se stal v únoru 2021 premiérem, prosazoval reformy a úzkou spolupráci s Bruselem, což se trhům líbilo. Vláda národní jednoty bývalého prezidenta ECB ale v létě padla.

Příští italská vláda si na svoji velkou zkoušku ale bude asi chvilku počkat, míní ekonom Sven Jari Stehn z . Pro trhy pak bude klíčové, kdo se historicky silně zadlužené zemi zhostí rezortu financí, a rády by na tomto postu viděly spolehlivé jméno. Kabinet ale pravděpodobně nebude jmenován dříve než koncem října.

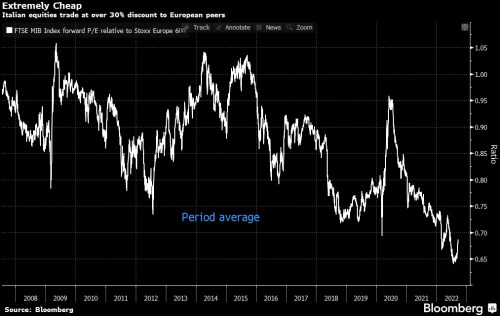

Podle analytiků Bloomberg Intelligence je značná část rizika již v cenách obsažena. Naznačuje to forwardový ukazatel cen k zisku pro FTSE MIB, který byl k 21. září na hodnotě 7,5 bodu. Nárůst italsko-německého výnosového spreadu nad 200 bazických bodů ale ukazuje na pochybnosti trhu o italské cestě po volbách.

Italské akcie se obchodují s více než 30% diskontem k evropským protějškům...

...a evropské akcie mají letos před těmi italskými náskok. Italské akciové indexy FTSE MIB a FTSE Italian Mid Cap (pro italské firmy střední tržní kapitalizací) jsou v grafu níže úplně vespodu světle a tmavě fialovou barvou:

Finanční tituly

Banky jako Intesa Sanpaolo a UniCredit jsou na spread mezi italskými bondy (BTP) a německými bundy citlivé a výsledek voleb by je mohl zasáhnout. Větší rozdíl ve výnosech by mohl dolehnout I na finanční tituly, které tvoří skoro 30 procent indexu FTSE MIB. Investoři za držení desetiletých papírů požadují od 19. července – tedy dne, po kterém Draghi oznámil rezignaci - výnos o 25 bps vyšší než za držení německého dluhu. V porovnání s minulými krizemi jsou ale italské banky teď v lepší kondici a podobně jako jejich evropská konkurence by mohly profitovat z vyšších úrokových sazeb. Podle analytiků goldmanů včetně Cecilie Mariotti by italské bankovní domy a další italské firmy mohly představovat „zajímavou příležitost pro investory, kteří očekávají opětovnou eskalaci italských povolebních rizik“.

Utility a energie

Utility a energie mají v indexu FTSE MIB kombinovanou váhu zhruba 28 procent. Jako celek by tak tento ukazatel mohl být citlivý na opatření, která budou podniknuta proti rostoucím cenám energií na domácí či evropské úrovni.

Itálie v květnu zvýšila svoji sazbu daně z mimořádných zisků energetických skupiny na 25 procent z deseti. Jenom energetika zaplatí na mimořádné dani 1,4 miliardy EUR.

Meloni se nechala slyšet, že pokud EU nepřikročí dostatečně rychle k nějakému řešení, podnikne její vláda jednostranné kroky k oddělení nákladů na elektřinu od cen zemního plynu. Evropská komise už sice radikální zásahy pro trh s energiemi navrhla, na detailech se ale jednotlivé státy neshodují.

Podniky ovládané státem

Na jaře je možné očekávat změny ve vedení státem ovládaných podniků, z nichž některé jsou na milánské burze těžkými vahami. Kabinet se soustředí na top pozice v Enelu, , Terna, Poste Italiane a Leonardo.

"Vláda v čele s meloni by na ekonomiku a státem ovládané společnosti mohla mít invazivnější dopad" rovněž z hlediska procesu na ochranu strategických aktiv," uvedl Matteo Brancolini, manažer fondu v BPER Banca v Miláně. Zmínil přitom zvláštní pravomoc italské vlády, označovanou jako "zlatou sílu", redukovat nebo zablokovat zahraniční investice či korporátní transakce týkající italských strategických aktiv, vysvětluje web unlaw.it.

Podle spekulací Bloombergu podá pravděpodobně po volbách nabídku na síť této telekomunikace jistá italská banka podporovaná státem. Krajně pravicoví Bratři Itálie pravděpodobné premiérky Meloni ale nezávisle na tom prosazují jiný záměr: Stáhnout z burzy a odprodat její aktiva s cílem snížit zadlužení této firmy na méně než polovinu, tvrdí zdroje.

Dluhopisy

Rozdíl mezi italskými a německými desetiletými výnosy byl v posledních týdnech docela stabilní. Uklidnění mohly způsobit sliby členů krajně pravicové koalice držet se plánů, jak naložit s penězi z unijních fondů obnovy. Pokud se ale pravidová koalice chopí moci, mohl be spread přerůst loňský vrchol 244 bazických bodů, varují investoři a stratégové.

Kredit

Během letošního roku narostlo úvěrové riziko specificky pro Itálii a spready vysoce hodnocených italských firemních dlužníků jsou výše než při posledních celostátních volbách z roku 2018. Rozdíl ve spreadech mezi italskými firemními emitenty dluhu a jejich evropskými protějšky je největší za dva roky a podle italské úvěrové spready už nyní „diskontují hodně, měřeno zkušeností z roku 2018“.

„Rizikem je u politickou nejistoty to, že Itálii navrátí k nízké produktivitě a nízkému růstu ekonomiky,“ napsali Barnaby Martin a Ioannis Angelaki z . To podle nich posiluje obavy ohledně “udržitelnosti dluhu”.