Kam až se vydají sazby v USA? Podle některých by už Fed neměl moc šlapat na brzdu, protože ekonomika výrazně zpomaluje. A stačí, když dojede efekt dosavadního zvedání sazeb. Druhý názorový extrém tvrdí, že je třeba dostat sazby nad současnou inflaci. Tedy nad tu celkovou, měřenou na indexu spotřebitelských cen. Rýmy historie přitom s takovým pohledem alespoň na první pohled souzní. Co pohled druhý?

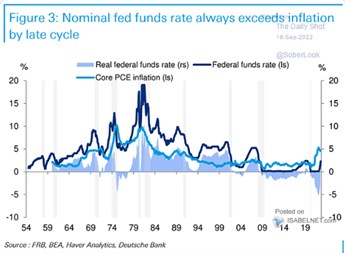

Deutsche Bank v následujícím grafu ukazuje dlouhodobý vývoj sazeb a inflace. Jde ale o inflaci jádrovou, měřenou PCE indexem. Sazby se na konci cyklu zvedání skutečně pokaždé dostaly nad tuto inflaci, nyní jim k tomu ještě něco chybí:

Zdroj: Twitter

Důležité je, že graf pracuje s indexem cen osobní spotřeby, respektive jeho jádrovou verzí. Tedy indexem očištěným o ceny energií a potravin. Takto měřená inflace se nyní pohybuje něco pod 5 % a pokud by se tedy reálné sazby počítané z této inflace měly dostat rychle do plusu, musela by je americká centrální banka ještě znatelně zvednout.

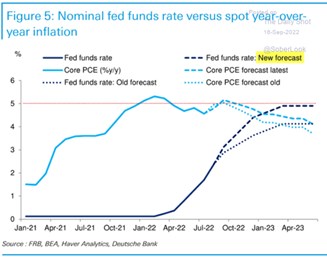

Inflace pod sazby se samozřejmě může dostat různými kombinacemi poklesu první proměnné a růstu druhé. Tento týden jsem tu již ukazoval konkrétní predikce , které se drží onoho historického mustru a počítají se sazbami nad inflací. Konkrétně by se tam měly dostat na počátku příštího roku společným dílem klesající inflace a rostoucích sazeb:

Zdroj: Twitter

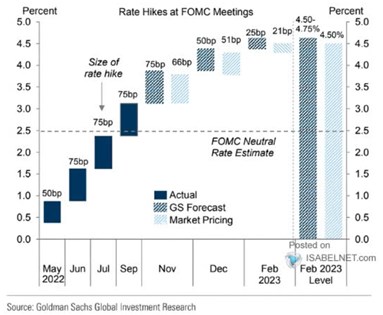

Co čekají trhy? Podle dnešního posledního grafu počítají s růstem sazeb na 4,5 % a ekonomové to vidí v podstatě stejně s tím, že i v listopadu by mělo přijít zvýšení o 75 bazických bodů. Pokud by se inflace vyvíjela podle scénáře DB, na konci roku by se tak sazby dostaly na její úroveň a pak díky jejímu poklesu nad ní:

Zdroj: Twitter

Nenápadná přerušovaná čára v posledním grafu ukazuje „odhad neutrálních sazeb od FOMC“. Možná se mi to zdá, ale o neutrálních sazbách se poslední dobou nehovoří tolik, jako před pár měsíci. Může to být tím, že běžně ne zrovna lehce odhadnutelná proměnná je v současném prostředí co se týče konkrétních hodnot téměř neuchopitelná.

To, co je vyznačeno v grafu, by podle mne snad šlo interpretovat jako neutrální (tedy ani nestimulující, ani nebrzdící) sazby v ekonomice, kterou můžeme zhruba nazvat 2 + 2. Tedy 2 % potenciální růst a 2 % inflace, tedy 4 % nominální růst. Který by doplňovaly cca 4 % výnosy dlouhodobějších dluhopisů a 2,5+ % výnosy krátkodobými. Pokud bychom byli v takovém rovnovážném stavu, současné sazby Fedu by již byly ekonomice znatelnou brzdou, ale v současném prostředí tomu tak být nemusí. Snad proto se řada ekonomů obrací k jednoduchému pravidlu „sazby nad inflací“. Jenže ani ono není tak jednoduché, pokud začneme vybírat tu „správnou“ inflaci. Čímž se vracím na začátek dnešní úvahy.