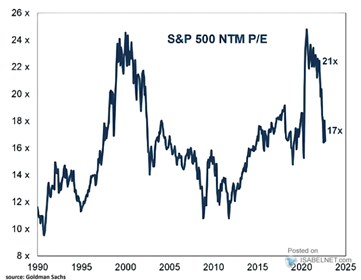

V dnešním komentáři budu směřovat k našponovaným utilitám, které jsou možná nejdefenzivnějším sektorem na trhu. Cesta k nim povede přes celkové valuace, které jsou pod pětiletým průměrem. Jenže...

Komentář k následujícímu grafu tvrdí, že valuace klesly pod pětiletý průměr. Akciový trh přitom letos poněkud strádá, hovoří se o tom, jak dlouho se na něm zabydlí medvědi. Pokud tedy slyšíme, že valuace klesly pod několikaletý průměr, dává to v kontextu letošního vývoje smysl.

Zdroj: Twitter

Z grafu také vidíme, že v roce 2004/2005 se PE indexu SPX pohybovalo hluboko pod průměrem předchozích pěti let, možná i pod standardem dlouhodobějším. Pokud ale chceme říci skutečně celý příběh, který už něco vypovídá, měli bychom dodat: Předchozích pět let byly valuace mimořádně vysoko. Pokles pod jejich průměr tak ani zdaleka nemusí znamenat, že z hlediska dlouhodobějšího, či možná i z hlediska fundamentu se valuace 2004/2005 nacházely nějak nízko.

Stejná logika a konkrétní situace platí nyní. Předchozích pět let byly valuace mimořádně vysoko, nyní je PE podle grafu na cca 17. Žádná levnost. Můžeme samozřejmě diskutovat o tom, jak (i)relevantní ona období vysokých valuací jsou, ale tím se v podstatě hned dostaneme k fundamentu. Tedy k tomu, že valuace jsou dány poměrem požadované návratnosti k očekávanému růstu. Pro případné detaily bych pak čtenáře odkázal na svůj včerejší článek, nyní se posunu k oněm utilitám.

Utility jsou možná nejtypičtějším defenzivním sektorem – spotřeba vody, elektrické energie, provoz sítí a podobné aktivity nejsou obvykle moc závislé na cyklu. Což sektoru nenahrává během boomu, ale během útlumu se z něj stává populární cíl rotacechtivých investorů. Může ale být dobré si uvědomit, že rotace do drahoty nemusí být zrovna defenzivním pohybem. Následující graf ukazuje valuace utilit relativně k celému trhu:

Zdroj: Twitter

Minimálně od počátku devadesátých let nebylo PE utilit relativně k valuacím celého trhu tak vysoko, jako dnes. A celý trh „je pod pětiletým průměrem“. Mimochodem, docela zajímavé přitom je, že relativní valuace utilit se během propadu trhu snižují – viz rok 2020 a 2008/2009. Pak dohání to, co předtím ztratily.