Scott Kessler ze společnosti Third Bridge míní, že u Mety nestačí velmi nízké valuace, ve firmě musí pro zvýšení investiční atraktivity dojít k hlubším změnám. Paul Meeks z Independent Wealth Solutions Management zase vysvětluje, jaké technologické společnosti jsou pro něj nyní zajímavé a proč. Čínský trh je pod svou účetní hodnotou a americký spotřebitel stále drží velmi vysoké zásoby hotovosti.

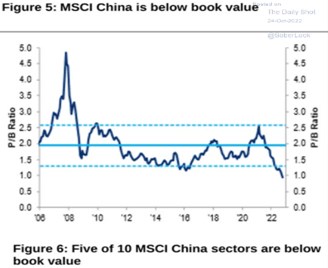

Ceny pod účetními hodnotami: Čínský akciový trh se po roce 2006 obchodoval v průměru za dvojnásobek účetní hodnoty. Poslední valuační vrchol byl dosažen v roce 2021, kdy se ceny čínských akcií dostaly až k 2,5 násobku svých účetních hodnot. Jak ale ukazuje následující graf, následná korekce valuací dostala poměr PBV až pod hodnotu jedna. Tedy na nejnižší úroveň ve sledovaném období:

Zdroj: Twitter

Metaproblémy: Scott Kessler ze společnosti Third Bridge se domnívá, že investory nyní moc nezajímá valuace akcií společnosti Meta. Rozhodující pro ně jsou dvě čtvrtletí klesajících tržeb, růst nákladů a investic a v neposlední řadě i oznámené zmrazení v přijímání nových zaměstnanců. To „nejsou pozitivní signály“ a investoři tak nevěnují moc pozornosti tomu, že akcie se obchoduje s PE kolem dvanácti.

Kessler uvedl, že sleduje fundament firem a celého odvětví a podle něj je zřejmé, že Meta si je „některých výzev vědoma již určitý čas“. Příkladem má být IDFA. Neprospívá jí také slabá ekonomika a analytik k tomu míní, že firma se příliš věnuje metaverzu. Meta tvrdí, že metaverzum by v delším období mělo přinést obrovský počet uživatelů, ale Kessler dodává, že ještě nějaký čas tomu tak určitě nebude. Firma by se tak podle něj měla více zaměřovat na aktuální témata.

Kessler poukázal i na růst počtu zaměstnanců, ke kterému ve společnosti došlo ve třetím čtvrtletí. Podle něj nemusí stačit prohlášení Mety o tom, že tento růst nebude pokračovat, investoři mohou požadovat více ohledně „změny směru a kroků, které povedou k růstu“. Za prioritu analytik považuje krátká videa a e-commerce. V obou oblastech ale nabírá na tempu TikTok, Meta se svými algoritmy je již „pár let pozadu“.

Google mimořádně levný: Paul Meeks z Independent Wealth Solutions Management na Yahoo Finance odpovídal na otázku, zda odolnost velkých technologických firem není ve vztahu k makroekonomickému vývoji menší, než se čekalo. Odpověděl, že on sám se k názoru o velké odolnosti nikdy neklonil, poukázal na podnikatelský model firem jako Meta, či Alphabet, který stojí na reklamách. Celkové výdaje na reklamu přitom se slábnoucí ekonomickou aktivitou klesají, a tudíž se zmenšuje i „koláč, který je k dispozici pro zmíněné firmy“.

Alphabet si podle investora neprochází tak velkou vnitřní změnou, jako Meta. To by mohlo zvyšovat jeho relativní odolnost. Nicméně jeho zveřejněné výsledky přece jen investora poněkud zklamaly. „Lidé mě neplatí za to, abych investoval do společností jako . Je mi ale jasné, že můj sektor si nemusí vést zrovna nejlépe a může to trvat i delší dobu. Nyní držím hodně velkou zásobu hotovosti“, dodal Meeks.

Zajímavé technologické firmy jsou podle experta ty, které jsou i přes ochlazující hospodářskou aktivitu schopny zvyšovat své tržby a pozitivně překvapovat. Nemusí mít vyloženě nízké valuace, stačí, když jsou „rozumné“. Často jde o společnosti, které jsou „mimo radar“ a výrazně menší, než velké technologické firmy.

U Googlu podle experta stále není jisté, že se jeho čísla nebudou dále zhoršovat. Taková jistota je přitom nutná pro to, aby se o akcii zajímal. Google tak může být z hlediska valuačních násobků velmi levný, ale to nestačí. Ohledně technologií obecně pak investor uvedl, že řada z nich těžila z pandemického prostředí, ale nyní již nemají vhodný podnikatelský model. Meeks ale podle svých slov viděl už hodně cyklů a míní, že technologie si ani zdaleka neprojdou takovou korekcí, jako během prasknutí technologické bubliny. Tehdy totiž existovala celá řada firem, které neměly vůbec žádný životaschopný model.

Pandemie se projevila i na trhu s osobními počítači. Prudce zde totiž zvedla poptávku, ale investor připomněl, že předtím šlo o stagnující, či dokonce klesající trh. Podle něj se do tohoto stavu trh zase vrátí a tudíž nejsou moc atraktivní firmy, které jsou do velké míry spojené s výrobou a prodejem PC.

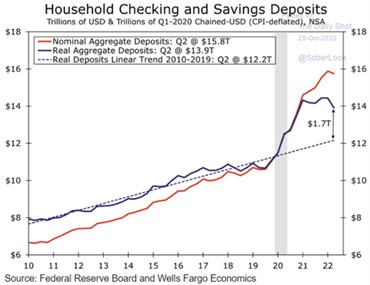

Spotřebitel v kondici: Síla spotřebitele a jeho rozvah jsou často jmenovány jako jeden z důvodů, proč by americká ekonomika nemusela spadnout do hlubší recese. Během roku 2020 došlo v USA k prudkému růstu hotovosti na účtech amerických domácností a to jak v nominálním, tak v reálném vyjádření. ukazuje, že na nominální úrovni tento růst až donedávna pokračoval. Na té reálné výše vkladů zhruba od poloviny roku 2022 stagnuje a v posledních měsících klesá. Nicméně stále se nachází vysoko nad trendem: