David Herro z Harris Associates poukazuje na to, že na výsledky amerických firem může doléhat silný dolar, ale opak potom platí o společnostech v zahraničí. A tento efekt podle investora ještě není odražen v cenách akcií na mezinárodních trzích. míní, že dluhopisy už se stávají alternativou akciovým investicím. poukazuje na vztah mezi zisky obchodovaných firem a sazbami. A ještě více v Perlách týdne.

Mimořádně atraktivní trhy: O mimořádné atraktivitě akcií hovořil na CNBC David Herro z Harris Associates. Nemá ale na mysli americké trhy, ale ty mezinárodní. Nejdříve přitom uvedl, že se nedá očekávat, že Fed by jen tak otočil vypínačem a inflace by hned klesla. Objevují se ale i povzbuzující informace, jako například pokles tempa růstu cen na realitních trzích a podle Herra stále existuje šance na měkké přistání. Proti inflačním tlakům ale musí mířit nejen monetární, ale i fiskální politika. Nesmí ale zároveň dojít k „úplné destrukci poptávky“.

„My jsme dlouhodobí investoři, díváme se na ceny firem a na to, co za tuto cenu dostaneme“, pokračoval expert. Mimořádná příležitost se pak podle něj nachází na zmíněných mezinárodních trzích. Poukázal na to, že americké firmy si stěžují na negativní tlak, který na jejich výsledky vyvíjí posilující dolar. Ve zbytku světa je ale situace opačná, „zejména pokud jste evropská, či japonská firma, která generuje velkou část tržeb v dolarech“.

Na zahraničních trzích se podle Herra ještě popsaný efekt neprojevil – ceny akcií ještě neodráží pozitivní efekt, který by na domácí firmy a jejich finanční výsledky měl mít silný dolar. Právě v tom by měla spočívat zmíněná příležitost včetně „nákupu akcií přes velmi podhodnocené měny“.

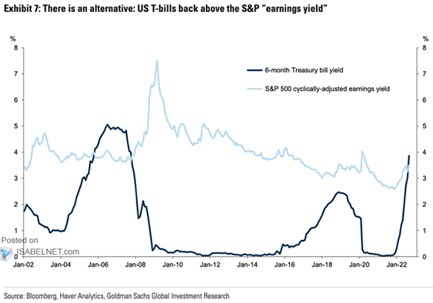

Výnosy a akcie: v následujícím grafu poukazuje na prudký růst výnosů krátkodobých vládních dluhopisů v USA. Ty se dokonce po dlouhé době dostaly nad ziskové výnosy akciového trhu. Tedy nad poměr zisků k cenám akcií (obrácené PE). „Nyní existuje alternativa“, píše v komentáři ke grafu :

Zdroj:

Sazby a zisky: dává v následujícím grafu do souvislosti odchylku klíčových sazeb Fedu od trendu na straně jedné a růst zisků obchodovaných společností na straně druhé.

Zdroj:

Podle obrázku se sazby začínají posouvat výrazně nahoru relativně k trendu, a to by mohlo znamenat znatelné ochlazení na straně ziskovosti firem na americkém akciovém trhu.

Tři důvody za silným dolarem: Výkonná ředitelka Moody’s Investors Service Atsi Sheth se domnívá, že za posilováním dolaru jsou tři hlavní důvody. Prvním z nich je růst celkové nejistoty ve světové ekonomice, která nyní stejně jako v podobných situacích v minulosti vede k růstu zájmu o americkou měnu. Ta je totiž považována za bezpečné útočiště.

Fed je také ve zvedání sazeb mnohem razantnější než jiné centrální banky, a to opět zvyšuje zájem o dolar. V neposlední řadě pak existují měny, jak britská libra, které mají své vlastní specifické důvody pro oslabování. Sheth se k tomu domnívá, že dolar zůstane silný, dokud bude Fed zvedat sazby a neklesne nejistota.

Ve vztahu k libře pak ještě ekonomka dodala, že britská vláda si půjčuje v domácí měně a její fluktuace a oslabování se tak přímo nepomítají do nákladů spojených s vládním dluhem. Je to tedy jiná situace než u řady rozvíjejících se zemí, jejichž vlády si půjčují v dolarech. Pokud totiž dojde k oslabování měn takových států, přímo se to promítá do dluhové služby a dotčena může být i schopnost refinancovat půjčky.

Síla dolaru se promítá i do hospodaření obchodovaných firem. Podle expertky nyní asi 30 % největších společností na americkém trhu generuje část svých příjmů mimo USA. Měnový vývoj tak negativně doléhá na jejich výsledky, a to i v případě, že zahraničí vytváří třeba jen 10 % jejich tržeb.