Japonská centrální banka BoJ posunula toleranční pásmo u výnosů desetiletých vládních dluhopisů na 0,5 %. Překvapila tím trhy, ale Takatoshi Ito, který působí na Columbia University Business School, hodnotí tento krok pozitivně. Jde podle něj o obrat, který pomůže likviditě na dluhopisovém trhu a může jít o „první krok k exitu“. Tedy ukončení uvolněné monetární politiky v Japonsku.

Guvernér BoJ Kuroda ve svém komentáři k uvedenému kroku opakovaně zdůrazňoval, že nejde o utahování monetární politiky. Profesor v této souvislosti poukázal na to, že rostoucí inflace snižuje reálné sazby v japonské ekonomice. Růst sazeb nominálních by tak jen eliminoval tento vývoj.

Kuroda také hovořil o tom, že posunutí tolerančního pásma není krokem směrem ze současného rámce monetární politiky. „To ale není tak úplně pravda,“ řekl k tomu Ito. Poukázal na rostoucí inflační očekávání, které podle něj může vést k přehodnocení dalšího cenového vývoje a pravděpodobnosti toho, že se inflace bude držet nad 2 %. BoJ přitom ještě nedávno tvrdila, že inflace opět klesne pod její cíl, ale Ito míní, že k tomu nemusí dojít kvůli rostoucím mzdám a jejich dopadu na agregátní poptávku.

Vyšší než očekávaná inflace by tak podle profesora mohla vést k tomu, že BoJ se skutečně posune směrem k exitu ze své současné stimulační politiky. Proč Kuroda, který příští rok ze své funkce odchází, nenechal změny v politice BoJ na svého nástupce? Ito míní, že trh s desetiletými vládními dluhopisy v poslední době nefungoval a BoJ se na to snaží reagovat práce zmíněným způsobem hned.

Souvisí s Kurodovým rozhodnutím vývoj v dalších centrálních bankách, kdy Fed i ECB vysílají jestřábí signály? Ekonom se domnívá, že BoJ nebyla přímo ovlivněna děním v USA a v eurozóně, ale co bere v úvahu, je vývoj na trzích. Tedy i to, zda trhy kvůli dění v zahraničí nečekají také růst sazeb a výnosů v Japonsku. Bloomberg k tomu dodal, že změna v politice BoJ ale vyvolala znatelnou reakci na zahraničních trzích. Co na to ekonom?

Ito byl podle svých slov poněkud překvapen tím, jak na změnu reagovaly akcie a kurz japonského jenu. Domnívá se však, že situace se rychle stabilizuje s tím, jak trhy „vstřebají další vývoj“. Ten bude samozřejmě záviset na datech z ekonomiky. Ito míní, že centrální banka by byla ráda, pokud by se ekonomika dostala do „normálu“, za který expert považuje inflaci ve výši 2 %, růst mezd kolem 3 % a sazby nad inflací. Jak bylo zmíněno, klíčový pak bude podle experta další vývoj mezd a to, jak moc se projeví na poptávce.

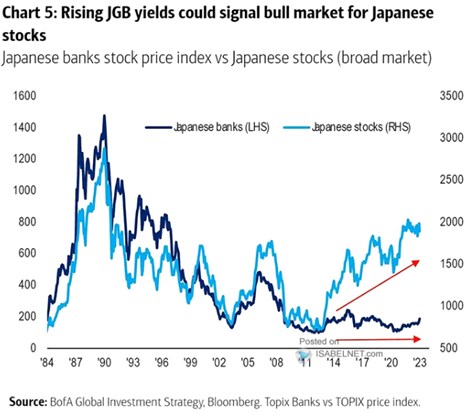

Graf ukazuje dlouhodobý vývoj japonského akciového trhu a také akcií bank. BofA k němu uvádí, že růst výnosů japonských vládních dluhopisů by mohl signalizovat býčí trend pro celý trh:

Zdroj: Bloomberg, Twitter