Pryč už jsou očekávání rekordních ziskových marží u amerických obchodovaných společností. Ale je dobré podívat se na širší obrázek, ne jen jeho malý výsek. Jak ve vztahu k akciím, tak třeba ve vztahu k nákladové/mzdové inflaci.

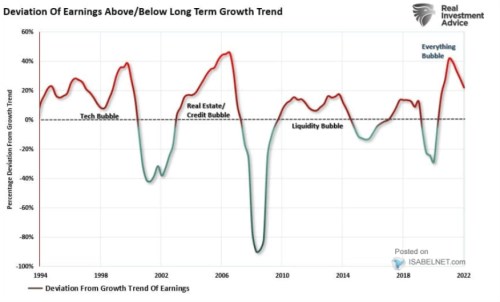

Real Investment Advise ukazuje v následujícím obrázku odchylky zisků amerických obchodovaných firem od dlouhodobého trendu. Jasně vidíme cykly a vracení se k trendu, respektive jeho soustavné přestřelování tam a zpátky. Nyní se přitom zisky nachází vysoko nad trendem, implikace historických rýmů by byla tedy zřejmá:

Zdroj: Twitter

K uvedenému bych dodal následující: David Beckworth je autorem mnoha analýz a grafů, které ukazují na odchylky nominálního produktu od trendu, či jeho „neutrální“ úrovně. Pokud je srovnáme s výše uvedeným, zjistíme, že po finanční krizi se moc nekryjí s tím, co vidíme ve výše uvedeném grafu. Ekonomika totiž na úrovni nominálního produktu v posledních více než 20 letech svého potenciálu/trendu nedosahovala (viz třeba studie na Mercatus Center). Zisky jej ale přestřelovaly, podle dnešního grafu to stihly hned třikrát. Jen připomenutí toho, že akciový trh se nemusí chovat stejně, jako celá ekonomika – na straně valuací i na straně zisků.

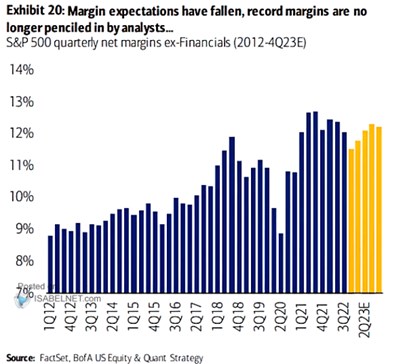

Není to zase tak dávno, kdy analytici předpovídali posun ziskových marží na nové rekordy. Jak ukazuje druhý dnešní graf, očekávání se již posunula směrem dolů. Rekordu tak bylo dosaženo, prozatím, v první polovině roku 2021:

Zdroj: Twitter

Graf první i druhý pak v celku ukazují podobný příběh, jako valuace: I u nich nastal znatelný pokles, ale z tak vysokých hodnot, že ani ty současné se nedají nazvat konzervativními, či dokonce pesimistickými. U zisků vidíme korekci v očekáváních, znatelný pokles z dříve odhadovaných maxim. Ale stále se predikované marže drží na hodnotách, které jsou hodně nad předpandemickým standardem.

Můžeme to tedy vnímat tak, že akcie jsou naceněny na pro ně stále hodně vstřícné prostředí. A když jsme se dostali k makru, můžeme připomenout, že ony vysoké marže a zisky nad trendem existují v prostředí sice klesající, ale stále vysoké inflace. Firmy jako celek toto prostředí tedy využily tak, že tlaky na vstupech dokázaly více než promítat do cen výstupů. Bezesporu k tomu přispěla silná poptávka, minimálně ze zpětného pohledu mohutně přestimulovaná.

Nyní se často pak často hovoří o tom, že pro útlum inflačních tlaků je třeba ochladit trh práce a růst mezd. Například Jeremy Siegel ale tvrdí, že mzdy jen dohání to, jak moc doposud vzrostly ceny. Ani tento pohled by nevylučoval nutnost postupného ochlazení mzdových tlaků. Ale popsaný vývoj zisků a marží podle mne napovídá, že tato perspektiva má něco do sebe.