Na globální úrovni pozorujeme hodně silnou korelaci mezi vývojem rozvah centrálních bank zemí G4 na straně jedné a globálními akciovými trhy na straně druhé. Když jsem na tento fakt poukazoval, zmiňoval jsem i trojúhelník „likvidita – fundament – akcie“. Jak to s ním vypadá?

Z globální úrovně se dnes přesuneme k USA a první z dnešních grafů ukazuje vývoj peněžního agregátu M2* a nominálního produktu. Poukázal bych zejména na následující: Za prvé, od počátku devadesátých let až do finanční krize měl nominální produkt celkem silnou tendenci růst zhruba o 6 % ročně. Za druhé, po finanční krizi se tempo jeho růstu systematicky a znatelně snížilo. Za třetí, růst M2 je volatilnější, ve druhém zmíněném období je v průměru vyšší, než v prvním.

Zdroj: Twitter

Matematicky lze vztah mezi peněžní zásobou a nominálním produktem popsat velmi jednoduše kvantitativní rovnicí peněz. Tato matematická (ex-post) jednoduchost ovšem rychle mizí, pokud chceme tuto rovnici používat jako teorii pro vysvětlování toho, co se děje (neřkuli pro predikce). V rovnici totiž v podstatě vše ovlivňuje vše a směry kauzalit mohou být různé. O onom druhém období zmíněném výše bych já například řekl, že vyšší růst peněžní zásoby byl dán zejména reakcí centrálních bank na strukturálně nižší růst NHDP. S tím, že bez vyššího růstu peněžní zásoby by NHDP byl zřejmě ještě slabší.

Každopádně chce grafem asi hlavně říci to, že růst M2 je nyní extrémně nízko. Korelace v grafu není sice nic světoborného, ale přece jen by to naznačovalo podobný směr na straně tempa růstu nominálního produktu. I kdyby ano, je tu ještě významná otázky, které jeho část by to hlavně odnesla. Můžeme doufat, že spíše jeho inflační, než reálná složka.

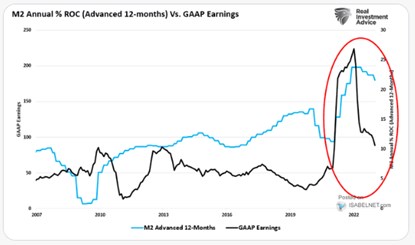

Druhý dnešní graf porovnává M2 se zisky obchodovaných firem. Zde si ohledně korelace, neřkuli kauzality můžeme už podle určitých časových období úplně vybrat, co chceme. RIA přitom navádí k tomu, že poslední roky byla korelace znatelně pozitivní. A opět: Ochlazení na straně M2 má v duchu červeně vyznačeného pole jasné implikace pro ziskovost obchodovaných firem (i když měřítko ziskové osy mi není úplně jasné):

Zdroj: Twitter

*M2 může být podle některých pohledů překonaným ukazatelem, mnohem větší vypovídací schopnost mohou mít například finanční podmínky. Ale třeba Jeremy Siegel (a nejen on) M2 stále sleduje a myslím, že není důvod, jej ignorovat.