Na trhu se nejčastěji používá PE odvozené od zisků očekávaných pro následujících 12 měsíců. Pokud se tedy nyní index SPX 500 obchoduje za téměř 4000 bodů a konsenzus pro letošní rok odhaduje zisky na cca 220 dolarů, trh se obchoduje s poměrem cen k ziskům 18,2. Pokud by ale letošní zisky dosáhly třeba jen 195 dolarů (jak predikuje Morgan Stanley), PE je vlastně 20,5. Předchozí hodnota přes 18 není historicky nijak nízko, tato druhá už je docela extrémní. Dnes se podíváme, co ukazuje 120letý pohled na alternativní PE, včetně změn v makroekonomickém a firemním prostředí.

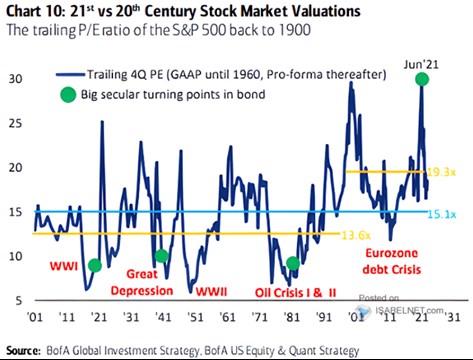

1. Současné valuace a 120 let historie: Výše popsané „forward“ PE má tedy na jednu stranu výhodu, že na straně zisků pracuje s tím, „co bude“. Ale to je zároveň nevýhoda, protože očekávání se mohou od následné reality hodně lišit. Touto předností a neduhem zároveň pak samozřejmě netrpí PE založené na ziscích dosažených za poslední rok. Jejich hodně dlouhodobý historický vývoj ukazuje dnešní graf od BofA:

Zdroj: Twitter

Podle dat tedy zmíněné PE za posledních více než 120 let dosahovalo v průměru hodnoty 15,1. BofA také vyznačila dvě rozdílná období. V tom před nástupem na internetovou bublinu bylo PE v průměru na 13,6. V období začínajícím internetovou bublinou průměr valuací dosahoval 19,3. Pokud bychom přitom brali za bernou minci právě tuto dobu, je trh nyní mírně levný. Ve srovná s dlouhodobým průměrem a dobou do dot.com bubliny jsou ale současné valuace samozřejmě výrazně výše.

2. Jaké prostředí, takové valuace? Graf můžeme vnímat tak, že valuace měřené historickým PE jsou nyní (stále) nastaveny na velmi příznivé dlouhodobější období charakterizované nízkým poměrem sazby/růst zisků. Právě takové prostředí totiž panovalo během posledních více než dvaceti let (samozřejmě dáváme stranou poslední dva, tři roky). Předtím bylo prostředí méně vlídné – faktory jako vyšší inflační tlaky a menší podíl zisků na celkových příjmech posouvaly poměr sazby/růst zisků výš. A valuace tudíž níž.

Je tu ale ještě jedna věc, které může ona dvě období od sebe odlišovat. Minulý týden jsem tu poukazoval na jednu dost podstatnou, ale jen zřídka zmiňovanou fundamentální věc: Pokud posuzujeme valuace na základě poměru cen k volnému toku hotovosti, nejsou historicky zdaleka tak našponované, jak by ukazovala jiné měřítka. Včetně PE. To může naznačovat, že firmy jsou nyní kvůli nižším výdajům na investice (ne nutně nižším investicím jako takovým) schopny generovat ze svých tržeb a zisků více toku hotovosti pro akcionáře. Pokud by tomu tak bylo i nadále, byl by to argument pro historicky vyšší valuace.