Již nějakou dobu se dá hovořit o tom, že signály z americké centrální banky a také názory řady ekonomů se dost liší od toho, co o dalším vývoji sazeb v USA říkají trhy. V poslední době tu ale přece jen došlo ke znatelnému přiblížení a to ze strany druhé. Trhy se totiž přenastavují na „výš a po delší dobu“. Co to znamená a neznamená pro akcie?

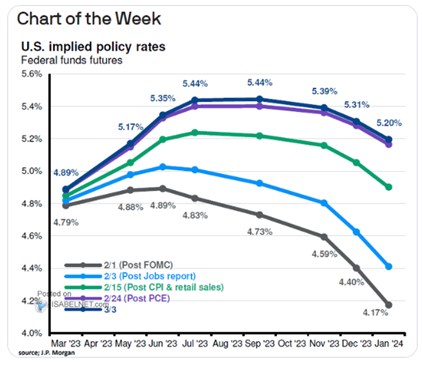

JPMorgan v následujícím grafu ukazuje, jak se za poslední více než měsíc posunula očekávání implikovaná trhy futures. Na počátku února tyto trhy naznačovaly, že sazby by měly dosáhnou vrcholu někdy v polovině roku. S tím, že se nedostanou ani na 5 % a pak přijde jejich relativně rychlý pokles:

Zdroj: Twitter

V polovině dubna po zveřejnění maloobchodních tržeb a dat týkajících se inflace již trhy implikovaly terminální sazby na 5,25 %. Ale stále jejich následný pokles, který je měl nakonec poslat na jejich hodnoty z února. Poslední dva týdny k trendu rostoucích očekávání ještě znatelně přidaly: Nyní by se podle trhů měly sazby dostat k 5,5 % a pokles by letos sice měl přijít, ale jen asi o 25 bazických bodů.

Diskuse točící se kolem dalšího vývoje na akciích se obvykle točí kolem několika málo hlavních témat. Již řadu měsíců je zde naprostou jedničkou v popularitě právě diskuse o sazbách. Jenže to je jen jedna strana celé mince. Proč? Hodnoty a minimálně v delším období snad i ceny akcií jsou dány tím, kolik hotovosti budou podle očekávání přinášet svým majitelům. A také požadovanou návratností. Vezměme si jednoduchý příklad:

Pokud by se například čekalo, že trh bude vynášet stagnující dividendu ve výši 10 dolarů a požadovaná návratnost bude 10 %. Hodnota tohoto trhu, či jedné akcie je pak 100 dolarů (10/10 %). V oněch 10 % je přitom bezriziková sazba a riziková prémie. A bezrizikové sazby jsou obvykle brány jako výnosy desetiletých vládních dluhopisů.

Ve zmíněných proměnných tedy nikde nenajdeme sazby Fedu. Jejich vliv je dán tím, že se promítají do oněch dlouhodobých výnosů dluhopisů. Někdy přitom může růst sazeb centrální banky dlouhodobé výnosy zvedat, někdy ale naopak - pokud trhy považují sazby za příliš restriktivní, doléhající na dlouhodobější růstový výhled. Sazby centrální banky tedy ovlivňují jednu ze tří proměnných, na nichž závisí hodnota akcií. To ani vzdáleně neznamená, že by byly irelevantní. Ale nejsou ani zdaleka celým obrázkem. Tím jsou ve svém minimu bezrizikové dlouhodobé výnosy, rizikové prémie a růstová očekávání. A ty mohou z fundamentálního hlediska minimálně tlumit posuny zobrazené v grafu.