Lawrence H. Summers považuje poslední čísla z amerického trhu práce za důkaz jeho pokračujícího přehřívání. Taková situace pak „není konzistentní se snížením inflace k cíli centrální banky“.

Summers jmenoval řadu indikátorů včetně míry nezaměstnanosti, počtu volných pracovních míst či růstu mezd, které podle něj ukazují na zmíněnou sílu pracovního trhu. Podobné je to s celou ekonomikou a Fed tak „podcenil inflaci už v podstatě osmé čtvrtletí v řadě“. Jinak řečeno, je překvapen pokračující výší inflaci, „tudíž bude překvapen tím, jak moc bude muset zvednout sazby.“

Ekonom nyní odhaduje, že očekávání týkající se konečné výše sazeb půjdou ještě nahoru. K utahování podmínek na trhu práce by pak mohlo přispět také to, že nyní roste pracovní nabídka více než populace v dospělém věku. Taková situace nemůže přetrvávat dlouhodobě a její konec by byl dalším impulsem pro přehřívání pracovního trhu.

Bloomberg připomněl, že Summers „byl jedním z prvních, kteří rozpoznali hrozbu vysoké inflace.“ Co bude podle něj třeba na její pokles k cíli ve výši 2 % a „proč to trvá tak dlouho“? Ekonom odpověděl, že zvedání sazeb začalo příliš pozdě a nebylo dostatečně razantní s ohledem na toto zpoždění. „Mysleli jsme, že neutrální sazby leží hodně nízko a mylně jsme se domnívali, že vyšší sazby budou mít velký dopad na celou ekonomiku,“ dodal ekonom.

Přechodné fluktuace v inflaci by podle Summerse neměly vést k přerušení v utahování monetární politiky. To je namístě až poté, co se dostaví znatelné ochlazení v celém hospodářství. A tak tomu zatím není. Ekonom zmínil možné přínosy umělé inteligence včetně zvýšení produktivity, dodal však, že podle něj se nedostaví „moc rychle“. K tomu se inflace může začít chovat „jinak než dříve.“ Každopádně je nejlepší strategií dál zvedat sazby.

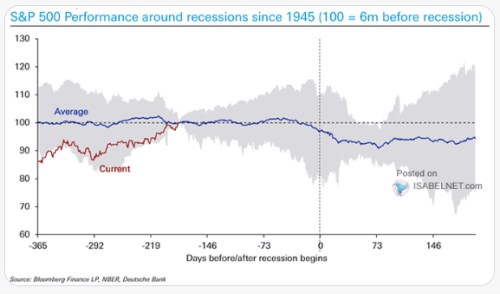

Fed tedy musí podle ekonoma zvednout sazby dost na to, aby se ekonomika dostala do recese. V hladké přistání podle svých slov moc nevěří. v následujícím grafu ukazuje typický vývoj amerického akciového trhu před nástupem recese. Bod nula značí 6 měsíců před začátkem recese. Před jeho dosažením akcie v průměru stagnují, kolem něj skokově oslabují:

Zdroj: Bloomberg, Twitter