O recesi v USA se hovoří už dlouhou řadu měsíců a ne nadarmo se tak říká, že jde o nejvíce předpovídaný pokles ekonomiky v historii. Také se říká, že ekonomové jich úspěšně predikovali devět z pěti... Nyní je jako signál recese prezentován třeba vývoj M2. Ale nedávno jsem tu poukazoval na to, že s ohledem na předchozí prudký růst tohoto peněžního agregátu je otázkou, co současná korekce vlastně naznačuje. Dnes trochu více o podobných signálech.

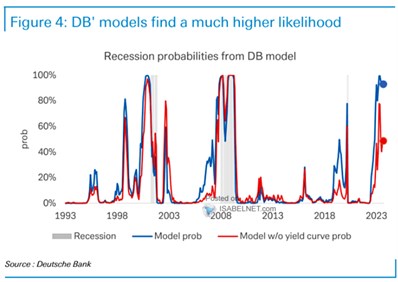

Deutsche Bank v následujícím grafu ukazuje vývoj pravděpodobnosti recese počítané na základě modelu banky. Ten je pro nás černou skříňkou, která, zdá se, podle historie indikuje nástup recese v případě, že pravděpodobnost se dostane cca nad 80 %:

Zdroj: X

Mě na grafu zaujalo nejvíce to, jak se v něm nyní rozchází modrá a červená křivka. Tedy pravděpodobnost počítaná i na základě sklonu výnosové křivky (VK) a bez něj. Traduje se, že pokud se VK dostala do inverze (výnosy dlouhodobých dluhopisů pod výnosy těch krátkodobých), docela spolehlivě to indikovalo blížící se recesi. Nyní je VK již nějakou dobu právě v této inverzi a i proto se recese skloňuje v mnoha diskusích.

Detailnější pohled na historii ale ukazuje, že ne samotná inverze, ale až vynoření se k tradičnímu tvaru VK signalizuje nástup recese. Což může být podstatný rozdíl v případě, že inverze trvá hodně dlouho. Nyní se výnosy desetiletých vládních dluhopisů pohybují kolem 4,3 %, výše jsou výnosy tříletých, dvouletých i ročních dluhopisů. Pokud tedy bereme za relevantní indikátor inverzi VK, je absence recese matoucí. Pokud ale klademe důraz na onu re-inverzi, matoucího nic moc není.

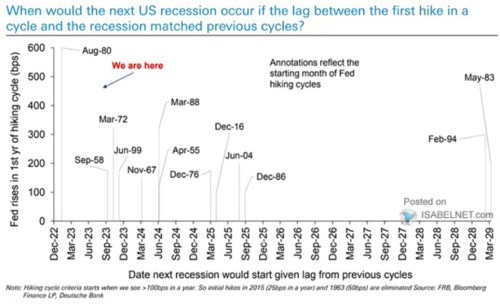

Je otázkou, jak s VK pracuje DB – bere za relevantní inverzi, či re-inverzi? Její model každopádně ukazuje, že bez výnosové křivky je nyní pravděpodobnost recese asi 50 %, což v minulosti znamenalo, že recese nablízku není. Podobně se červená a modrá křivka rozběhly v roce 2018/19, před nástupem recese se ale rychle sblížily a vystoupaly nahoru. A v souvislosti s uvedeným uvedu ještě jeden graf, spíše pro zajímavost, neřkuli pobavení. Ukazuje totiž historický (ne)vztah mezi tím, kdy začal cyklus zvedání sazeb a kdy přišlo ekonomické oslabení:

Zdroj: X

Vybrat si toho podle grafu a jeho implikací můžeme hodně: Od recese začínající na podzim letošního roku až po rok 2029. Hustší jsou ale přece jen implikované body letošního podzimu do podzimu 2025.