Americká ekonomika je odolná a příčinou je předchozí fiskální stimulace. Fed proto musí nechat dveře otevřené dalšímu zvedání sazeb pro případ, že inflace nebude dál klesat, nebo dokonce dojde k její „reakceleraci“. Pro Bloomberg to uvedl bývalý prezident Fedu v Dallasu Robert Kaplan.

Významnou roli v dalším vývoji inflace hrají i ceny ropy, k nim ekonom uvedl, že ty se „dostávají do všeho, do cen zboží i služeb.“ Dalším tématem jsou nyní v USA stávky, včetně automobilového průmyslu. Podle ekonoma je přitom trh práce stále napjatý, což zlepšuje vyjednávací pozici práce a zaměstnanci jsou ochotni stávkovat za splnění svých požadavků. Navíc vysoká inflace snižuje jejich reálnou kupní sílu.

Jak moc restriktivní je nyní monetární politika v USA? Kaplan odpověděl, že on sleduje měřítko inflace, které ukazuje, že ta se nyní drží kolem 4 %. Pokud jsou pak sazby Fedu na 5,5 %, znamená to, že reálné sazby se nachází mezi 1,25 – 1,5 %. K tomu ekonom odhaduje, že takzvané neutrální sazby, které ekonomiku ani nestimulují, ani nebrzdí, se nachází mezi 0,5 až 0,75 % v reálném vyjádření. Sazby Fedu jsou tedy na základě této úvahy restriktivní, ale nijak výrazně. Míra restrikce by přitom rostla, pokud by inflace dále klesala.

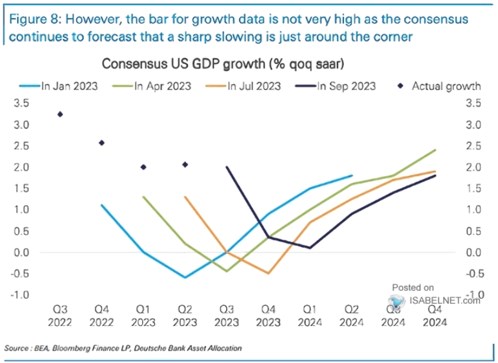

Kaplan odhaduje, že inflace by mohla dál klesat zhruba k úrovni 3,5 %. Další pokles ale bude podle něj „těžký“. Příčinou je zmíněný utažený trh práce, k tomu se ceny ropy drží vysoko a stále běží efekt fiskální stimulace. Body v následujícím grafu ukazují skutečně dosažený růst americké ekonomiky, křivky předpovědi konsenzu týkající se následujících 12 měsíců:

Zdroj: X

Konsenzus tedy nyní předpovídá znatelné oslabení tempa růstu a to až k nule v prvním čtvrtletí příštího roku. Pak by měla ekonomická aktivita opět nabírat na obrátkách, na konci příštího roku by podle predikcí měla růst o necelá 2 %. Podobné oslabení ale již ekonomové předpovídají řadu čtvrtletí.

Zdroj: Bloomberg