Výnosy dlouhodobých vládních dluhopisů v USA sice v posledních dnech trochu korigovaly, ale drží se stále výrazně výš, než před pár týdny. Pro mě jde přitom o možná nejdůležitější cenu na finančních trzích. Dnes hlavně o tom, co (ne)říká o recesi.

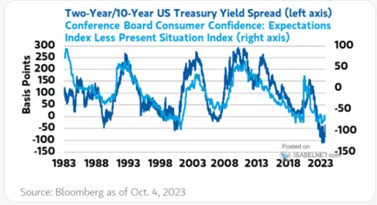

Graf ukazuje rozdíl mezi výnosy krátkodobých a dlouhodobých vládních dluhopisů, tedy sklon výnosové křivky VK. Ta se podle světle modré křivky v obrázku dostala do inverze už před dlouhou řadou měsíců - výnosy krátkodobé se vyšplhaly nad ty dlouhodobé. A jelikož je právě inverze VK z historického pohledu považována za dobrý indikátor nástupu recese, inverze současná notně přispívá k opakujícím se varováním před (údajnou) recesí současnou:

Zdroj: X

Graf neukazuje jen sklon VK, ale i vývoj spotřebitelské důvěry. Ten, respektive jeho soudržnost se sklonem VK, by potvrzoval její predikční sílu. Spotřebitelská důvěra totiž klesá v době zmenšujícího se sklonu VK, neřkuli inverze (tedy v době, kdy na atraktivitě získávají dlouhodobé obligace, jejich výnosy klesají, zatímco ty krátkodobé mohou růst). A naopak. Já tu v souvislosti s inverzí VK ale občas připomínám, že v minulosti to nebyla ani tak ona, kdo věštil nástup recese. Byla to spíše reinverze. Tedy vynoření se z inverze, kdy se výnosy dlouhodobějších dluhopisů opět dostaly nad ty krátkodobé.

Graf by tuto tezi o reinverzi zhruba potvrzoval v tom smyslu, že spotřebitelská důvěra má tendenci se za sklonem zpožďovat. A hlavně - nyní je VK stále ve znatelné inverzi, takže z tohoto pohledu vlastně ukazuje, že recese za rohem určitě není. Do oné reinverze by se pak mohla samozřejmě dostat různými kombinacemi chování krátkodobých a dlouhodobých výnosů. Čímž se dostávám k tomu, co jsem zmínil v úvodu – výnosy dlouhodobé mají již nějakou dobu tendenci růst a tudíž se přibližují těm krátkodobým (viz i konec tmavě modré křivky v grafu). Na to, aby se dostaly nad dvouleté, by ale musely skočit nahoru ještě o více než 30 bazických bodů, což není málo.

Důležitý je pak zejména důvod současného růstu dlouhodobých výnosů. Teorií je jako obvykle celá řada, celkově si je ale můžeme zhruba rozdělit na dvě skupiny: „něco je dobře“ a „něco je špatně“. Do první skupiny můžeme zařadit vše se zlepšujícím se ekonomickým výhledem a pokračující silnou ekonomickou aktivitou. Pokud by tato skupina dominovala, reinverze hnaná vyšším výnosy dlouhodobých dluhopisů by byla z predikčního hlediska zmíněného výše dost vratká. Do druhé skupiny pak můžeme dát zejména úvahy o dluhových trajektoriích, převisu nabídky dluhopisů a podobně. Tady už to může být jiná. K tomu jde samozřejmě také o chování krátkodobých sazeb.