Ziskové marže technologických firem jsou vysoko nad standardem zbytku trhu. A vzniklá mezera nejeví známky opětovného uzavírání, spíše naopak. To samo o sobě nic moc neříká o investiční atraktivitě technologií – na to bychom museli odhadovat, co je již odraženo v jeho současných valuacích, Co to říká o konkurenční pozici těchto společností?

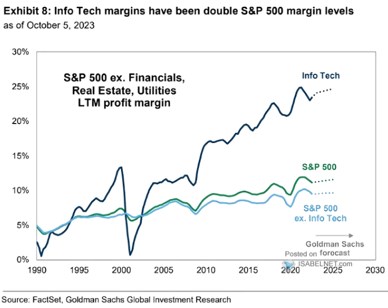

Goldman Sachs v následujícím grafu ukazuje dlouhodobý vývoj ziskových marží na celém akciovém trhu v USA (bez financí, utilit a realit). K tomu tento celek rozděluje na informační technologie a zbytek trhu. Jak jsem předeslal, postupně vzniká výrazná mezera, která byla jen krátce přerušena po roce 2000 a od té doby se stále více rozšiřuje. V obrázku jsou vyznačena i očekávání, podle kterých by marže v IT sektoru měly po lokální korekci zamířit opět nahoru a to tempem rychlejším, než u zbytku trhu* (u něj se vývoj predikovaný konsenzem pohybuje spíše na hranici stagnace):

Zdroj: X

Jak jsem psal, samo o sobě výše uvedené k investiční atraktivitě IT moc neříká – v jeho valuacích mohou být například odražena ještě vyšší očekávání, či naopak nižší. Co diskuse o dominantních pozicích na trhu a nedostatku konkurence (související i s příjmovou nerovností, o které jsem tu psal tento týden)?

Technologie dovedou z každého dolaru tržeb na ziscích dostat více než dva a půlkrát tolik, co zbytek trhu. U nich to je konkrétně cca 25 centů, zatímco u zbytku méně než 10 centů. Dalo by se tedy uvažovat o tom, že v IT sektoru nepanuje dostatečná konkurence, protože právě ta by měla v delším období stlačovat marže na „běžné“ úrovně (graf ukazuje opačný dlouhodobý trend)? Taková úvaha by byla jen na základě marží mylná, protože pomyslné „nadměrné“ zisky lze měřit až na základě toho, kolik firma vydělává relativně k tomu, kolik je v ní investováno kapitálu.

Vezměme si jednoduchý příklad: Jedna společnost má tržby 100 dolarů a druhá také. První má marže 20 % a druhá 2 %. První tedy vydělá 20 dolarů a druhá 2 dolary. Znamená to, že první je v odvětví s velkými bariérami vstupu a nízkou konkurencí a u druhé platí opak? Samo o sobě ne. Můžeme totiž příklad rozšířit tak, že první firma ke svému provozu potřebovala investice ve výši 100 dolarů a druhá ve výši pouhých 2 dolarů. Návratnost kapitálu je tak u první 20/100, tedy 20 %. A u druhé 2/2, tedy 100 %.

Lze z toho už učinit závěr? Ještě ne. Z tradičního fundamentálního pohledu bychom ještě potřebovali vědět, jaký je náklad kapitálu. Pokud by u obou byl např. 10 %, pak jej obě firmy více než pokrývají. A pokud jsou obě dlouhodobě ziskové uvedeným způsobem, mají zřejmě nějakou bariéru vstupu, či těžko překonatelnou konkurenční výhodu. Pokud by pak šlo o trh z hlediska spotřebitele hodně významný, o obě by se mohl zajímat regulátor, respektive antimonopolní úřad.

Výše uvedený příklad je jednoduchý, ale ukazuje, že od marží je k nějakému závěru ohledně tržní síly, pozice a podobných témat stále docela daleko. Platí to i u technologických firem. K nim by se pak pro velmi hrubou představu dalo dodat, že: Pokud se nyní blíží výnosy dlouhodobějších vládních dluhopisů 4,5 - 5 % a riziková prémie celého trhu by byla kolem 5,5 %, náklad vlastního jmění „průměrné“ firmy na trhu by se pohyboval kolem 10 %. Pokud by průměrná IT firma byla stejně riziková, jako průměr trhu, platilo by to i o tomto sektoru.

Návratnosti aktiv vybraných velkých technologií: má pětiletý průměr návratnosti aktiv na 22 %. U Mety je to téměř 20 %, je na cca 6 %. Alphabet na má ROA v průměru na 16 %, na 8 – 9 %, na 5 %, NVIDIA na 21 %. Návratnost vlastního kapitálu (porovnatelná s nákladem tohoto kapitálu) přitom bývá kvůli finanční páce ještě obvykle výrazně vyšší, než ROA.

*Na rozdíl od minulosti jsou nyní pomyslnými průkopníky nových technologií včetně AI velké a na trhu se již dlouho pohybující firmy. Tedy takový se nyní alespoň zdá být konsenzus, který se bude zřejmě promítat i do očekávání ziskovosti těchto společností.